Преимущество уплаты налога в конце срока инвестиций

Налог на инвестиции и чистый доход от них взаимосвязаны: чем выше первая сумма, тем ниже вторая.

Однако существует вполне легальная возможность, чтобы при росте налогов можно было также увеличить и чистый доход.

Возьмем Павла, ему 30 лет. Он вкладывает 250 000 долларов для создания капитала. Эта инвестиция обеспечит желаемый пассивный доход к моменту его 55-ти летия.

Теперь у Павла есть выбор, как уплачивать налоги инвестора:

- Ежегодно, по итогам каждого года.

- Однократно в конце срока, то есть за 25 лет.

Вопрос: что же лучше выбрать?

С точки зрения удобства, вариант единовременной выплаты налогов инвестора в конце срока кажется более привлекательным. Нет необходимости изучать, как заполнять налоговые декларации и саму процедуру уплаты каждый год.

Можно делегировать задачу налоговому консультанту. Только в первом случае ему придётся платить каждый год – итого 25 раз, а во втором случае – заплатить всего 1 раз.

Однако, как насчет доходности?

Допустим, за весь период инвестирования среднегодовая доходность составила 8%. Это означает, что после уплаты сборов прибыль будет следующей:

- При ежегодной уплате: $1 344 234.

- При уплате один раз за срок: $1 522 043.

Таким образом, разница составляет $177 809, что превышает половину первоначальной суммы, вложенной Павлом.

- При ежегодной уплате: $163 506.

- При уплате за срок: $190 175.

Как же получается, что при втором варианте Павел заплатит больше налогов, но его чистый доход будет выше на $177 809 по сравнению с первым вариантом?

Всё дело в том, что сумма, которая не уплачивается в конце каждого года в виде налога (она переносится на конец срока), продолжает работать и приносить доход. Это увеличивает общий результат за весь период.

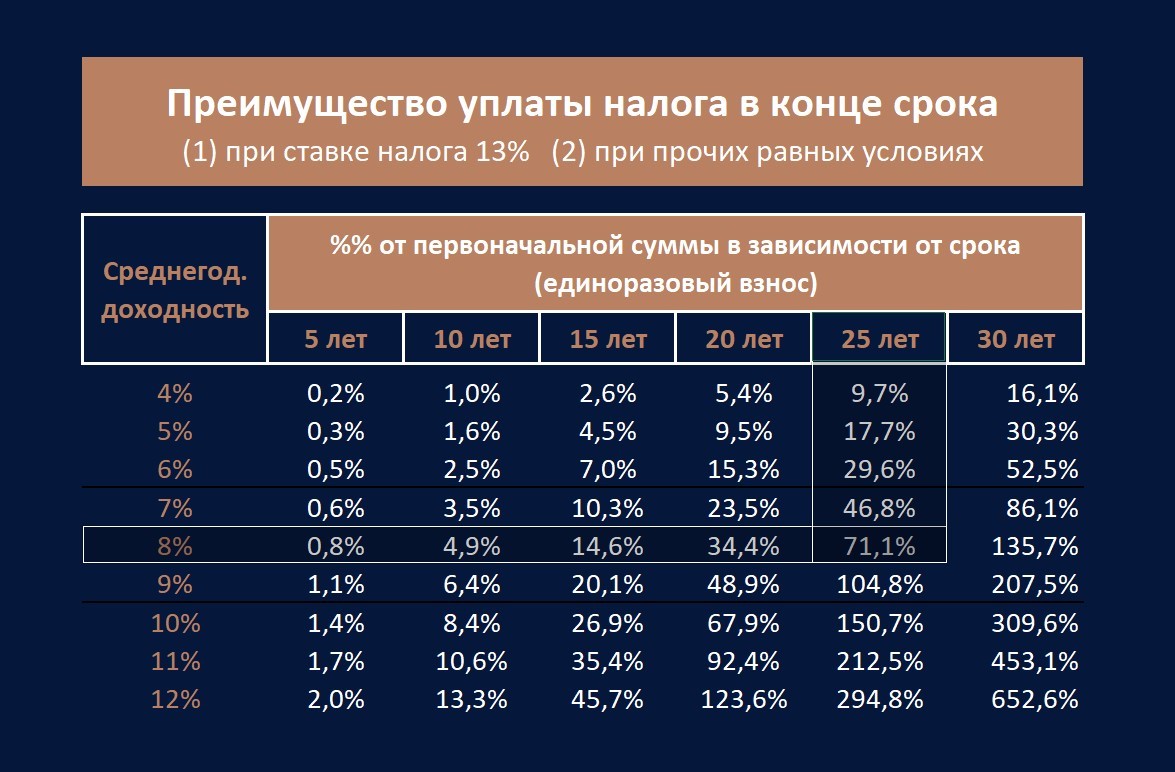

Хотите знать, на сколько ваш чистый доход превысит единовременный взнос при отложенном налогообложении? Для этого используйте представленную выше таблицу для быстрого расчета.

Что нужно еще учитывать?

Заметим, что приведенные математические расчеты основаны на общих условиях и не учитывают дополнительные факторы. Варианты инвестиций, позволяющие отложить уплату налогов до конца срока, обычно обеспечивают более высокое вознаграждение в пользу брокеров. Это делается, чтобы компенсировать дополнительные преимущества, влияющие на доходность инвестора.

Кроме того, для упрощения расчетов я не учел размер 15% налога на физические лица для сумм, превышающих 5 миллионов рублей, в обоих вариантах.

В практической ситуации при расчете суммы налогообложения необходимо всегда учитывать комиссии, бонусы, размер налоговой ставки и другие условия для каждого из вариантов. Фактическая ситуация всегда будет отличаться, так как каждая компания-посредник имеет свои собственные условия. Однако точное влияние этих факторов всегда требует расчетов.

Если вам нужна помощь, вы можете записаться на консультацию.

Кроме того, обратите внимание на продолжительность. Наиболее заметные и значительные преимущества начинают проявляться при сроках инвестирования от 15 лет и более.

IPG в Telegram

IPG в Telegram

Получить

Получить