Комиссии Unit Linked: независимый отзыв обзор по комиссиям регулярных планов Evolution от компании Investors Trust Assurance SPC с учетом всех расходов и налогов. Часть 1.

Мы – независимая консалтинговая компания Logic Planning Group. Мы обладаем компетенциями и по брокерским счетам, и по счетам юнит линкед (Unit Linked) в страховых компаниях. Мы работаем с каждым направлением более 20 лет. У нас есть клиенты, которые с нами инвестируют более 25 лет с середины 1990-х годов как через брокерские счета, так и через программы unit linked.

Мы одними из первых на рынке России и СНГ в 1990-е годы начинали работать с такими компаниями как:

- Friends Provident (входит в группу компаний Aviva, Aviva – одна из первых страховых компаний, работает с 1696 г.);

- Old Mutual;

- Generali International;

- RL360;

- Investors Trust.

Также мы имеем большой опыт работы с брокерскими компаниями:

- Interactive Brokers;

- Schwab;

- TD Ameritrade;

- Lightspeed и другие.

Многие наши клиенты инвестируют с ними десятки лет.

Уникальность этой статьи в том, что в ней собран наиболее полный и подробный обзор не только по комиссиям, но и по налогам в регулярных планах и брокерских счетах. Иными словами, из цикла статей вы узнаете обо всех расходах, с которыми можете столкнуться. Мы рассмотрим два основных расхода клиента: комиссии и налоги.

Комиссии

Страховая комиссия, которую берут компании, в некоторых планах больше, чем комиссия, которую берет биржевой брокер за обслуживание. Давайте посмотрим, почему она больше и за что вы платите.

Почему тарифы в страховой компании выше и вообще – за что они берут деньги с клиентов?

Unit Linked – это платформа с доступом к инвестициям, которая имеет надежную страховую оболочку. Во многих компаниях такого типа есть страховой траст, есть субтрасты, с такими страховыми компаниями работают независимые депозитарии. То есть, в целом, система большая.

Создание и ежегодное обслуживание траста отдельно стоит обычно от 15-20 тысяч долларов и более. Это достаточно дорогая процедура и доступна она состоятельным людям. Обычно трасты делают, когда капитал превышает 5 млн. долларов, тогда создание и управление трастом математически рентабельно и имеет смысл.

В случае с компанией вы получаете страховой траст, внутри которого полис. И всё это достаётся за небольшие деньги. Страховые компании делают преимущества трастов доступными и для обычных людей с не такими большими активами и доходами, поэтому и базовые тарифы у страховых компаний выше.

Какие преимущества дает страховая компания благодаря такой структуре?

Основные преимущества использования тарифов страховых компаний.

1. Гарантия сохранности собственности при любой жизненной ситуации, неотчуждаемость капитала

Ни при какой ситуации ваш капитал, накопления, инвестиции, которые вы делаете через страховую компанию, у вас не заберут. Капитал, который вы инвестируете через полис юнит линкед, не делится при разводе, его невозможно отсудить, невозможно изъять в случае любых судебных исков, его не изымут в случае взысканий при субсидиарной ответственности. То есть, этот капитал в страховом полисе всегда ваш, что бы в жизни ни случилось.

Брокерский счет таким свойством не обладает.

2. Наследование

Т.к. юридически это полис страхования жизни, то при наследовании:

- не облагается налогом на прибыль вся сумма;

- выплачивается вся сумма в течение месяца;

- страховую выплату невозможно оспорить.

Наследников (выгодоприобретателей) вы указываете сами, их можно менять в любой момент. При наследовании из брокерского счета вам нужно будет уплатить налог в 40% с суммы, которая превышает 60 000 $, как нерезиденту США, если вы инвестировали через американский брокерский счет. Выплата происходит по истечении 6 месяцев, и ее можно оспорить.

3. Это инвестиции с льготным налогообложением и с отсрочкой по уплате налогов

Во-первых

При открытии страхового счета вам не нужно в конце года подавать декларацию.

Во-вторых

Вам не нужно ежегодно платить налог.

Благодаря этому возникает налоговый эффект: это когда деньги, которые не уплачены как налог, реинвестируются, растут под 7-10% процентов годовых, и через 30 лет вы имеете бОльший капитал, чем если бы платили налоги ежегодно.

Намного выгоднее платить налог один раз в конце срока, чем платить налог ежегодно.

Например, инвестированы 100 000 долларов под 10% годовых в валюте. 10% годовых – это рыночная доходность портфеля.

100 000 $ без уплаты 13% ежегодного налога через 30 лет превратятся в 1 745 000 долларов. И в конце срока вы бы заплатили (1 745 000 – 100 000) х 13% = 213 850 $ как налог.

Тогда за вычетом налога ваш чистый результат – это 1 531 150 $.

А с учетом ежегодной уплаты налогов в 13% получится сумма в 1 221 000 долларов. Что на 20-25% меньше.

Налоги значительно влияют на рост вашего капитала. Это часть расходов, которые есть в инвестициях. И то, когда и как вы их платите, тоже имеет заметное влияние.

В-третьих

Льготное налогообложение означает, что вы платите 13% не от всей прибыли, а только от той, которая превышает ставку рефинансирования ЦБ. На брокерском счете налог платится ежегодно со всей прибыли.

Что это даёт? Рассмотрим пример.

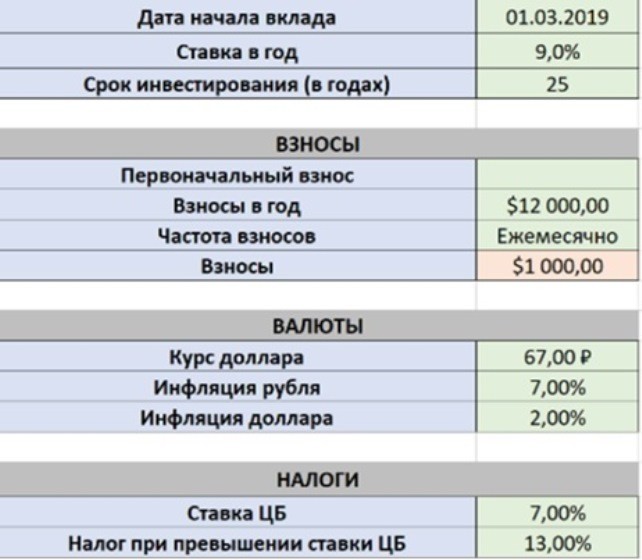

Регулярный план на 25 лет, ежемесячный взнос в 1000 $, ежегодная доходность рыночная 9% годовых.

|

|

|

В конце 25 летнего периода итоговый результат:

Страховой план Evolution: 780 900 $, при этом уплаченный налог один раз в конце срока — 55 973 $.

Уплаченный налог в 55 973 $ — это примерно 10,4% от дохода клиента за вычетом комиссий (536 870 $). Если бы налог 13% брался с общего дохода 536 870 $, то налог составил бы 69 793 $. Получается, что льготное налогообложение дает дополнительную выгоду в примерно 2% (14 тысяч долларов) к итоговому результату.

Брокерский счет: 706 100 $, при этом уплаченный налог за всё время – 106 607 $.

Через 25 лет на страховом счете сумма на 10% больше. Как вы видите, благодаря этому итоговый результат отличается более чем на 74 тысячи долларов, а это более чем 10% от всей суммы на счету. То есть на счете в регулярном плане страховой компании через 25 лет сумма будет на 10% больше, чем на брокерском.

В-четвертых

Налог при инвестировании через страховые компании платится:

- один раз в конце срока, когда вы решили снять всю сумму. Налог нужно платить с той части прироста, который превышают ставку рефинансирования ЦБ. Прибыль и вообще все цифры переводятся в рубли. Это означает, что реальный налог будет ниже, чем 13% от общего прироста. Это примерно 7-10% от общей рублёвой прибыли.

- когда вы сняли больше, чем вложили. Например, человеку исполнилось 60 лет, он начал снимать деньги ежегодно на жизнь. Он живет на проценты с капитала. Первые несколько лет ему не нужно будет платить налог, так как по РФ законам считается, что он делает возврат страховых взносов до тех пор, пока не превысит внесенную сумму. Это дает еще 5-15 лет реальной отсрочки по уплате налогов. Это еще часть материальной выгоды в деньгах.

В-пятых

Это ежегодная экономия на том, что не нужно платить за заполнение налоговых деклараций. Обычно заполнение формы 3 НДФЛ стоит от 10-15 тысяч рублей и более.

Можно было бы добавить еще экономию времени, т.к. вам не нужно тратить время на отчеты и в случае спорных ситуаций (а они иногда бывают) ходить в налоговую!

4. Расходы. Комиссии и налоги

В некоторых планах с разовым взносом стоимость обслуживания по комиссиям страховой компании выйдет дешевле, чем на брокерском счете.

Например, в планах Access Portfolio от компании Investors Trust на горизонте 15-30 лет страховая комиссия составят в среднем от 0,2-0,6% в зависимости от стартовой суммы. Чем выше стартовая сумма взноса, тем дешевле выйдет план. С учетом льгот по налогам, планы Access Portfolio и подобные выходят значительно выгоднее, дешевле для клиента с учетом всех расходов – налогов и комиссий.

5. Невозможность расторжения договора

Брокер может расторгнуть договор с действующими клиентами. С 2013 года мы много раз сталкивались с тем, что ряд крупных американских брокеров прекратили принимать новых клиентов из России и прекратили работать, расторгли договора с текущими клиентами.

Например, такие брокеры как Schwab, TD Ameritrade в какой-то момент в 2013-2015 годах написали письма клиентам: «Уважаемый клиент, к сожалению, мы не можем продолжать обслуживать вас. Вы можете перевести свой портфель и перейти к другому брокеру или вывести свои средства на ваш банковский счет в России».

Это означает, что в какой-то момент брокер, если захочет, то в одностороннем порядке может прекратить принимать новых клиентов из РФ и СНГ, и что еще хуже – прекратить обслуживать, закрыть счета текущих клиентам, которые рассчитывали вместе с этим брокером инвестировать свои средства до пенсии в течение 10-20 лет и более.

Договор со страховой компанией – это навсегда. Страховая компания не может расторгнуть договор с действующими клиентами. В отличие от брокера страховая компания не может сама в одностороннем порядке расторгнуть договор с клиентом. То есть, если вы открыли договор со страховой компанией, то это уже навсегда. Так как договоры с иностранными страховыми компаниями, как правило, бессрочные, то есть минимальный срок, но нет ограничения, и можно держать план до 100-120 лет и более.

Это важный пункт. Иначе можно вообще лишиться доступа к инвестициям личных средств за границей.

Резюме

Страховой счет Юнит Линкт – это не то же самое, что брокерский счет. У них есть ключевые отличия.

Брокерский счет – это чисто инвестиционный инструмент.

Страховой счет юнит линкт – это гибридный инвестиционно-страховой инструмент. Поэтому это разные финансовые инструменты.

И не совсем верно их сравнивать, они не одинаковы по свойствам. Это тоже самое, что сравнивать: какая машинка лучше – швейная или стиральная? Или тоже самое, что сравнить – что лучше внедорожник или легковая машина?

У каждого инструмента есть свое назначение. У брокерского счета и страхового счета есть также свои назначения. Например, брокерский счет лучше подойдет для самостоятельного и более активного управления портфелем, а также тем клиентам, кому очень важна ликвидность, доступность средств — возможность быстро снять деньги без штрафов.

Страховой счет лучше подойдет тем, кто хочет инвестировать долгосрочно на срок от 10 лет, максимально автоматизировать процесс, тратить минимум времени и иметь гарантии сохранности суммы, отсрочку по налогам, гарантии при наследовании.

Наш принцип

Мы говорим клиентам, что в идеале иметь оба инструмента. В некоторых ситуациях и под некоторые цели мы посоветуем открыть брокерский счет. В других случаях может оказаться важнее открыть страховой счет Unit Linked. Как выбрать его, мы расскажем. Мы считаем, что глупо исключать тот или иной инструмент.

Записывайтесь на консультацию сейчас, мы проведем для вас сравнение тарифов страховых компаний и оптимальное решение для Вашей ситуации получите уже завтра.

Оставьте заявку здесь в форме:

Наши контакты для связи:

+7-499-341-0987

Это первая часть статьи, продолжение читайте здесь.

С уважением, Президент Logic Planning Group Ru,

независимый финансовый консультант Илья Пантелеймонов.

IPG в Telegram

IPG в Telegram

Получить

Получить