Комиссии, наш опыт работы с Investors Trust: независимый отзыв обзор по комиссиям регулярных планов Evolution от компании Investors Trust Assurance SPC с учетом всех расходов и налогов. Часть 2

В первой части статьи мы обсудили достоинства страховых планов и брокерских счетов. Во второй части статьи продолжим обсуждать реальные результаты по регулярным программам Unit Linked и брокерскому счету с учетом двух расходов – комиссий и налогов.

Чтобы понять реальную ситуацию по планам, мы сделали расчет в Excel для всех планов компании Investors Trust Assurance SPC, включая налог с прибыли при закрытии страхового плана.

Предпочтение этой компании отдали в связи с более низкими комиссионными тарифами, чем у подобных компаний, плюс это одна из лидирующих иностранных компаний на рынке страхования России и СНГ.

Расходы клиента

Мы учли 2 вида расходов клиента — комиссии и налоги. В расчетах включены:

- все комиссионные сборы и бонусы в регулярных планах, а именно — 3 вида комиссий и 2 типа бонусов.

- уплата налога в конце периода при закрытии полиса.

Мы рассчитали брокерские счета, стоимость обслуживания у них, мы учли:

- комиссии брокера как 0,3% в год от всей суммы на счету, это плата за сделки;

- мы заложили 1% в год за управление портфелем, т.к. на деле в 95% случаев портфелем управляет финансовый или инвестиционный консультант, а 1% в год – это стандартная плата за эту услугу;

- мы учли ежегодную уплату налогов как 13% от всей прибыли.

Мы не учли в расчетах у брокера:

- стоимость банковских переводов при пополнении, она сильно разнится;

- стоимость подачи ежегодной налоговой декларации, которая при небольших суммах обычно составляет 10-15 тысяч рублей и более в год.

Доходность страховых планов

Рассмотрим взносы в 300 $, 600 $, 1000 $, 2000 $ в месяц. Сравним результаты через 15, 20, 25 лет по регулярным планам и брокерским счетам при рыночной доходности 9% годовых, при этом учтем налогообложение прибыли по брокерским счетам и страховым.

300 долларов в месяц

|

|

|

Результаты через 15 лет

- EVO: 90 075 $

- брокерский счет: 87 064 $

Результаты через 20 лет

- EVO: 146 819 $

- брокерский счет: 139 240 $

Результаты через 25 лет

- EVO: 226 360 $

- брокерский счет: 210 126 $

В регулярном плане Evolution по итогу 25 лет результат на 7% больше, чем на брокерском счету.

600 долларов в месяц

|

|

Результаты через 15 лет

- EVO: 185 492 $

- брокерский счет: 175 599 $

Результаты через 20 лет

- EVO: 302 458 $

- брокерский счет: 280 480 $

Результаты через 25 лет

- EVO: 466 507 $

- брокерский счет: 422 971 $

В регулярном плане Evolution по итогу 25 лет результат на 10% больше, чем на брокерском счету.

1000 долларов в месяц

|

|

Результаты через 15 лет

- EVO: 310 465 $

- брокерский счет: 293 289 $

Результаты через 20 лет

- EVO: 506 263 $

- брокерский счет: 468 313 $

Результаты через 25 лет

- EVO: 780 897 $

- брокерский счет: 706 100 $

В регулярном плане Evolution по итогу 25 лет результат на 10,5% больше, чем на брокерском счету.

2000 долларов в месяц

|

|

Результаты через 15 лет

- EVO: 628 519 $

- брокерский счет: 587 158 $

Результаты через 20 лет

- EVO: 1 025 060 $

- брокерский счет: 937 416 $

Результаты через 25 лет

- EVO: 1 581 384 $

- брокерский счет: 1 413 273 $

В регулярном плане Evolution по итогу 25 лет результат на 12% больше, чем на брокерском счету.

Итоги

При инвестировании от 300-600-1000-2000 долларов в месяц и выше при сроках 20-25 лет результат в предложениях страховой компании получается лучше, чем через брокерский счет. В эти результаты включены уплаты налогов и комиссионные сборы. У нас есть подробные расчеты, из них видна динамика по каждому месяцу.

Какова реальная комиссия страховых компаний по регулярным планам Юнит Линкт?

В среднем комиссия, которую по факту платит клиент, составляет 1,4-1,7%, — подтверждает независимая компания Life Base https://www.lifebase.co.uk/

Независимая компания LifeBase занимается оценкой тарифов, стоимостью обслуживания для клиентов по разным программам от разных международных страховых компаний. Делает это она уже более 25 лет: сама компания существует с 1993 года.

Рассмотрим тарифы по регулярным страховым планам unit linked компаний Investors Trust, Hansard International и Generali International. Evolution – это план Investors Trust. Vantage – это предложение от Hansard International. Vision – это план Generali International. Для этого мы запросили расчеты в компании LifeBase и сделали скриншоты сравнения тарифов страховых компаний. Смотрите ниже.

Вариант 1. Ежемесячный взнос 600 долларов

При ежемесячном платеже 600 $ в месяц и консервативном портфеле с рыночной доходностью 7% годовых, чистая доходность клиента на горизонте 15-25 лет будет 5,35-5,39%.

При этом в первые 10 лет общая комиссия выше – 1,89%. Общая плата за обслуживание снижается по мере увеличения срока инвестирования. На 15 годах она уже в среднем 1,65%, а по итогу 25 лет – 1,62%.

Вариант 2. Ежемесячный взнос 900 долларов

При ежемесячном платеже 900 $ в месяц и консервативном портфеле с рыночной доходностью 7% годовых, чистая доходность клиента на горизонте 15-25 лет будет 5,41-5,42%. Среднегодовая комиссия Investors Trust будет 1,57-1,59%.

Вариант 3. Ежемесячный взнос 1200 долларов

Здесь мы рассмотрим тарифы по регулярным программам компании Investors Trust, Hansard International, RL360 (Royal London 360) и Generali International. Quantum – это план RL360 (Royal London 360).

При ежемесячном платеже 1200 $ в месяц и консервативном портфеле с рыночной доходностью 7% годовых, чистая доходность клиента на горизонте 15-25 лет будет 5,55-5,58%. Среднегодовые комиссии Investors Trust будет 1,45-1,42%. У других компаний комиссии выше на 0,2-0,4%.

При этом если рыночная доходность портфелей будет выше, например, 8-9% годовых, то среднегодовая комиссия за обслуживание станет еще ниже, порядка 1,4-1,5% при взносах 500-1000 долларах в месяц.

В данных иллюстрациях взята консервативно-умеренная рыночная доходность портфеля в 7%. При умеренных портфелях на основе статистики за последние 50-100 лет реально ожидать доходность в 8-9% годовых. Тогда % сборов за обслуживание страховой компании станет ниже.

Обоснование сути взимаемых комиссий

Рассмотрим на примере EVO 25. В этом плане 3 вида комиссий и 2 типа бонусов.

Если кратко, то скажу сразу суть: два вида бонусов гасят административные комиссии. Поэтому, когда вы получаете все бонусы, то у вас среднегодовая реальная комиссия за обслуживание будет 1,4-1,7% в зависимости от величины ежемесячных взносов.

КОМИССИИ:

- 7 долларов в месяц, это плата по полису. Эта цифра всегда фиксирована и взимается в начале месяца весь срок действия договора.

- комиссия за управление, 1,5% в год от всей суммы на счету. Она взимается в начале месяца как 0,125% от всей суммы на счету.

- административный сбор в 1,9% от всех взносов в первые 10 лет и 0,35% от взносов с 11-го по 25-й год. От взносов, которые должны быть сделаны по графику. Эта оплата берется только от запланированных поступлений, и она константа — не меняется, если клиент снижает ежемесячные взносы и не меняется, если клиент вносит наперёд по 3 годовых взноса каждый год.

БОНУСЫ:

- бонус на каждый взнос. Начисляется сразу же по факту поступления платежа.

- бонусы лояльности, зачисляются в конце 10-го, 15-го, 20-го, 25-го годов действия плана.

ШТРАФ ЗА РАСТОРЖЕНИЕ ДОГОВОРА.

Это сумма неуплаченных административных комиссий в конкретный год действия договора.

Пример. Комиссии

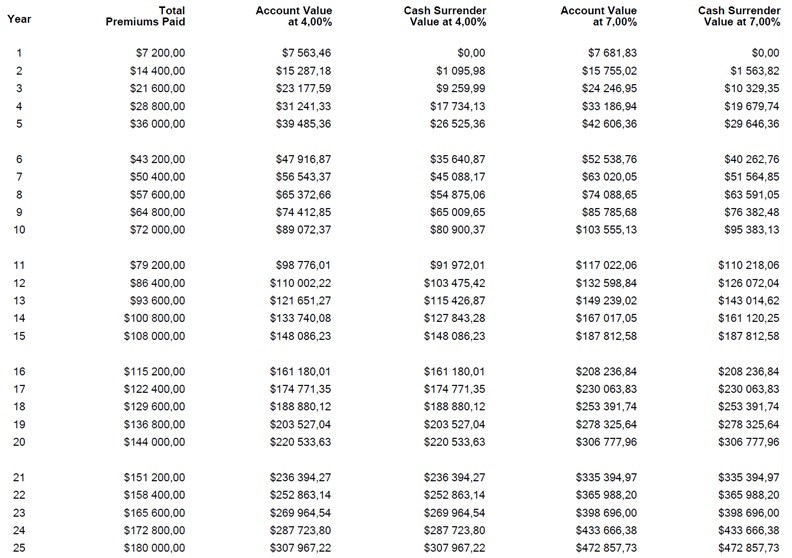

Рассмотрим на примере взноса в 600 долларов в месяц.

Представлена иллюстрация плана в PDF, которая включает в себя следующее:

1 — учтены две комиссии: административная комиссия, 7 $ в месяц. В самой PDF иллюстрации комиссия 1,5% не учитывается, поэтому мы ее учитываем так: сделаем пример не под 8,5% годовых, а под 7%, т.е. на 1,5% меньше. Как раз вот так учтем эти 1,5% в год.

2 — учтены два вида бонусов.

3 — рыночная среднегодовая доходность умеренного портфеля: 8,5%, за вычетом 1,5% как раз получается 7% годовых. Поэтому в иллюстрации мы указали 7% в графах Account Value и Cash Surrender Value. Account Value — это баланс счета, т.е. вся сумма, которая есть на конкретный момент времени на счету клиента, другими словами – это текущая стоимость инвестиционного портфеля.

Конечно, ежегодно в инвестициях не получается одинаковой доходности, поэтому такая одинаковая ежегодная доходность — это допущение.

В какие-то годы доходность +20%, в какие-то годы -15%. Портфель постоянно колеблется. Но в целом, на горизонтах 15-30 лет растет и как раз показывает в среднем 8,5% годовых по умеренным портфелям. Поэтому иллюстрация справедлива с точки зрения итогового результата по истечении 15-25 лет.

Таблица: Административная комиссия в 1.9% берется в конце каждого года следующим образом. По годам.

| Годы | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| $ в год | 136,8 | 273,6 | 410,4 | 547,2 | 684 | 820,8 | 957,6 | 1094,4 | 1231,2 | 1368 |

Таблица: сколько в процентах от всей суммы на счету (баланса счета) составляет административная комиссия по годам в первые 10 лет действия плана.

| ГОД полиса | Сумма на конец года | Какой фактический % от суммы на счете составляет эта комиссия |

| 1 | 7681,83 | 1,78% |

| 2 | 15755,02 | 1,74% |

| 3 | 24246,95 | 1,69% |

| 4 | 33186,94 | 1,65% |

| 5 | 42606,36 | 1,61% |

| 6 | 52538,76 | 1,56% |

| 7 | 63020,05 | 1,52% |

| 8 | 74088,65 | 1,48% |

| 9 | 85785,68 | 1,44% |

| 10 | 103555,13 | 1,32% |

В отдельные годы в первые 5 лет, когда портфель падает в цене, административная комиссия (1,9%) может ощущаться как 2-2,5% от всей суммы на счету, а в годы большой доходности будет ощущаться как 1% или менее. Но среднем получатся те цифры, которые указаны в таблице выше.

Общие административные сборы за 10 лет получаются 7524 $, что немного больше одного годового взноса.

Таблица: Административная комиссия берется в 0,35% в конце каждого года. По годам.

| Годы | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| $ в год | 277,2 | 302,4 | 327,6 | 352,8 | 378 | 403,2 | 428,4 | 453,6 | 478,8 | 504 | 529,2 | 554,4 | 579,6 | 604,8 | 630 |

Административный сбор с 11-го по 25-й годы в сумме составляет 6804 $.

Таблица: сколько в процентах от всей суммы на счету (баланса счета) составляет административная комиссия по годам 11-25 лет действия плана.

| ГОД полиса | Сумма на конец года | Какой фактический % от суммы на счете составляет эта комиссия |

| 11 | 117022,06 | 0,24% |

| 12 | 132598,84 | 0,23% |

| 13 | 149239,02 | 0,22% |

| 14 | 167017,05 | 0,21% |

| 15 | 187812,58 | 0,20% |

| 16 | 208236,84 | 0,19% |

| 17 | 230063,83 | 0,19% |

| 18 | 253391,74 | 0,18% |

| 19 | 278325,64 | 0,17% |

| 20 | 306777,96 | 0,16% |

| 21 | 335394,97 | 0,16% |

| 22 | 365988,2 | 0,15% |

| 23 | 398696 | 0,15% |

| 24 | 433666,38 | 0,14% |

| 25 | 472857,73 | 0,13% |

Общие административные сборы за 25 лет – 14 328 $. Это равно 1,99 годового взноса. То есть административной комиссией компания ITA спишет почти 2 годовых взноса за 25 лет.

В первые 10 лет компания спишет чуть больше, чем один годовой взнос, далее за 15 лет спишет чуть меньше.

Резюме

В таблице мы учли влияние административной комиссии с учетом роста капитала, но без учета бонусов. Учитывать влияние этой комиссии без учета роста на горизонте 15-25 лет не корректно, ведь это инвестиционный счет, который нужен для получения доходности.

В целом видно, что с каждым годом доля административной комиссии в расходах снижается:

- с 1,78% в первый год до 1,32% в конце 10-го года.

- и с 0,24% в конце 11-го года до 0,13% в конце 25-го года.

Важный момент

Административные комиссии берутся по нарастающей, для того чтобы на сделанные взносы клиент успел получить инвестиционный доход, прибыль за предыдущие года и, таким образом, минимизировать влияние административной комиссии на годовую доходность. Поэтому каждый год влияние административной комиссии на доходность в % от всего баланса счета снижается. Это видно в таблице.

В других компаниях, например, Generali, Hansard, административная комиссия берется в больших объемах от взносов с первого же года. Таким образом, сумма на счету у клиента может находиться в минусе первые 3-5 лет. И поэтому мы видим в расчетах LifeBase, что у этих компаний комиссии в первые 10 лет выше, чем у Investors Trust.

При этом, каждый год клиент получает разовый бонус и в конце 10-го года будет получен бонус лояльности. В итоге, обоими бонусами клиент покроет эту административную комиссию полностью или почти полностью в первые 10 лет. О бонусах будет речь чуть ниже.

Пример. Бонусы

1 — Первый вид. Бонусы разовые на каждый взнос:

Они равны +4% на каждый взнос, то есть 24 $ х 12 = 288 $ в год или на годовой взнос.

За 10 лет — 2880 $. За все 25 лет – 7200 $. Что равно одному годовому взносу. Эти бонусы начисляются каждый месяц-год на каждый новый взнос один раз.

2 — Второй вид. Бонусы лояльности:

В конце 10-го года: 7,5% х 7200 х 10 = 540 х 10 = 5400 $

В конце 15-го года: 5% х 7200 х 5 = 1800 $

В конце 20-го года: 5% х 7200 х 5 = 1800 $

В конце 25-го года: 5% х 7200 х 5 = 1800 $

В сумме получается – 10 800 $. Что равно взносам за 1,5 года.

Итого бонусами начислят сумму в размере платежей за 2,5 года.

Итого:

Через 10 лет после старта административные комиссии составят 7524 $. Двумя видами бонусов компания за 10 лет начислит 8280 $. Что перекроет административную комиссию за первые 10 лет.

Через 15 лет после старта административные комиссии составят еще 1638 $. Вернут 1440+1800 = 3240 $.

Через 20 лет после старта административные комиссии составят еще 2268 $. Вернут 1440+1800 = 3240 $.

Через 25 лет после старта административные комиссии составят еще 3402 $. Вернут 1440+ 1800 = 3240 $.

В итоге. Административной комиссией ITA спишет 1,99 годовых платежа, а бонусами вернёт 2,5.

Вернёмся к примеру с инвестициями 600 $ в месяц

Таблица. Влияние двух комиссий — административной и полисной, и двух бонусов по годам на баланс счета — стоимость всего портфеля или другими словами — влияние на всю сумму на счету на конец каждого года.

Это сухой результат по годам с той самой возрастающей административной комиссией, которая вызывает больше всего вопросов.

| Год полиса | Сумма на конец года, $ | Административная комиссия, $ | Полисная комиссия, 7 $ в мес. | Разовый Бонус на каждый взнос и бонус лояльности, $ | Итого на конец года, $ | Итого на конец года, изменение капитала в год, % |

| 1 | 7681,83 | 136,8 | 84 | 288 | 7833,03 | +0,87% |

| 2 | 15755,02 | 273,6 | 84 | 288 | 15769,42 | -0,44% |

| 3 | 24246,95 | 410,4 | 84 | 288 | 24124,55 | -0,85% |

| 4 | 33186,94 | 547,2 | 84 | 288 | 32927,74 | -1,03% |

| 5 | 42606,36 | 684 | 84 | 288 | 42210,36 | -1,13% |

| 6 | 52538,76 | 820,8 | 84 | 288 | 52005,96 | -1,17% |

| 7 | 63020,05 | 957,6 | 84 | 288 | 62350,45 | -1,20% |

| 8 | 74088,65 | 1094,4 | 84 | 288 | 73282,25 | -1,20% |

| 9 | 85785,68 | 1231,2 | 84 | 288 | 84842,48 | -1,20% |

| 10 | 103555,13 | 1368 | 84 | 5688 | 107875,13 | +4,09% |

| 11 | 117022,06 | 277,2 | 84 | 288 | 117032,86 | -0,06% |

| 12 | 132598,84 | 302,4 | 84 | 288 | 132584,44 | -0,07% |

| 13 | 149239,02 | 327,6 | 84 | 288 | 149199,42 | -0,08% |

| 14 | 167017,05 | 352,8 | 84 | 288 | 166952,25 | -0,09% |

| 15 | 187812,58 | 378 | 84 | 2088 | 189522,58 | +0,87% |

| 16 | 208236,84 | 403,2 | 84 | 288 | 208121,64 | -0,10% |

| 17 | 230063,83 | 428,4 | 84 | 288 | 229923,43 | -0,10% |

| 18 | 253391,74 | 453,6 | 84 | 288 | 253226,14 | -0,10% |

| 19 | 278325,64 | 478,8 | 84 | 288 | 278134,84 | -0,10% |

| 20 | 306777,96 | 504 | 84 | 2088 | 308361,96 | +0,49% |

| 21 | 335394,97 | 529,2 | 84 | 288 | 335153,77 | -0,10% |

| 22 | 365988,2 | 554,4 | 84 | 288 | 365721,8 | -0,10% |

| 23 | 398696 | 579,6 | 84 | 288 | 398404,4 | -0,09% |

| 24 | 433666,38 | 604,8 | 84 | 288 | 433349,58 | -0,09% |

| 25 | 472857,73 | 630 | 84 | 2088 | 474315,73 | +0,29% |

Резюме по таблице

В данной таблице единственное, что не учтено — это комиссия 1,5% от всей суммы на счету. Но вы её можете легко добавить и увидеть реальную фактическую комиссию на каждый год. Когда сложите вместе, то у вас получатся примерно те же средние значения, как в таблице от независимой компании LifeBase.

Вы видите, что с 4-го по 9-й годы есть всего 6 лет, когда по сумме двух комиссий и одного бонуса по счету получается комиссия в “-1%” и немного более. В другие годы значения по этим комиссиям низкие и не так сильно влияют на результат инвестирования. Более того, заметная часть этих двух комиссий покрывается бонусом в конце 10-го года действия плана.

Конечно, это далеко не минус 5-14% изменения капитала в год, как написано на некоторых сайтах с отзывами. Данная таблица и расчеты учитывают ситуацию в целом, в отличие от тех отзывов.

В компании Investors Trust грамотно продумали списание административных комиссий так, чтобы клиент сразу же с первого года ощущал и видел реальную чистую доходность за вычетом всех комиссий. Что, собственно, и происходит.

У меня самого есть собственный договор в этой компании и более десятка клиентов в Investors Trust, которые инвестируют примерно 4-5 лет через план Evolution у них есть реальный прирост, прибыль в 4-9% годовых чистыми за это время.

Кратко. В чем логика комиссий?

- Комиссии взимаются постепенно. Как вы видите, сначала взимаются комиссии, частично или полностью сразу же покрываются разовым бонусом (в нашем примере +4% сразу к каждому взносу), а потом они полностью покрываются бонусами лояльности. Комиссии взимаются постепенно, они разбиты на всё время действия договора понемногу. Они позволяют капиталу клиента расти каждый год.

- Это долгосрочный план, долгосрочное обязательство. Компания рассчитывает, что за 25 лет вы как клиент внесете все 25 годовых взносов, в данном случае всю сумму в 7200х25= 180 000 $. От этой суммы берется административный сбор в 14 328 $, что составляет 7,96% от общей суммы взносов. И эти 7,96% растянуты на 25 лет.

При этом во многих инвестиционных программах и инвестиционных фондах подобный сбор берется сразу – «на входе» — и зачастую вообще не возвращается. Обычно, в инвестиционных фондах такая разовая плата называется «входная нагрузка» и она составляет в среднем 4-8%, максимум до 10% от суммы платежа. В данных регулярных страховых планах эта комиссия практически полностью, и даже сверх возвращается бонусами.

Поэтому и получается по итогу 1,5%, которые вы платите как клиент. Важно только соблюдать условия, чтобы получить бонусы лояльности.

Важный момент: комиссии взимаются равномерно. Они распределены на длинный отрезок времени. И по прошествии этапов в 5-10 лет они компенсируются почти полностью или полностью бонусами.

Поэтому крайне важно соблюдать 3 святых условия:

- не снижать взносы;

- не пропускать ни один платеж больше, чем на 90 дней;

- не снимать деньги, т.е. не делать частичных изъятий (лайфхак: вместо снятия можно использовать ссуду, тогда бонусы сохраняются).

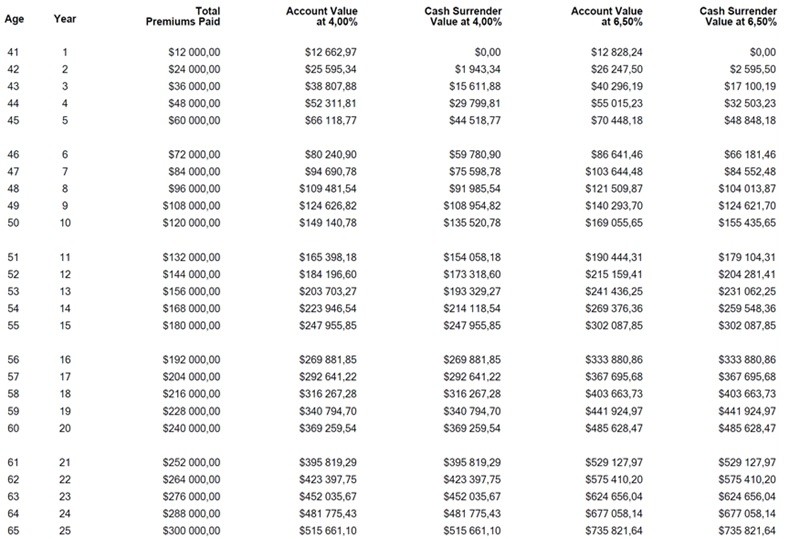

Пример иллюстрации плана Evolution страховой компании Investors Trust Assurance SPC при взносе 1000 $ в месяц. Здесь видны штрафы за досрочное расторжение договора в первые 15 лет.

Рыночная доходность 8% годовых, за минусом 1,5% за управление, мы указали в иллюстрации 6,5%. Поэтому в данной иллюстрации по факту учтены все 3 комиссии и 2 вида бонусов, то есть это примерная динамика роста капитала в полисе, учитывающая стоимость обслуживания.

Получается такая динамика по капиталу. Здесь есть одно допущение – это что рынок растет каждый год равномерно. При этом, т.к. рынок равномерно не растет и периодически падает, то такой равномерный ежегодный рост невозможен. Это для примера, чтобы понимать, какие штрафы в какой год будут. Как вы видите, в первые 2 года штраф максимальный. С 5-6 годов он начинает сильно снижаться и уже через 8 лет можно забрать деньги с прибылью.

Account Value – это общий баланс счета с учетом всех бонусов и сборов.

Cash Surrender Value – это выкупная стоимость наличными или просто «наличные», которые доступны для использования или можно получить в случае полного закрытия договора.

Если соблюдать 3 святых условия, то с 16 года действия договора штрафов не будет.

Суть комиссии

Независимым финансовым консультантам платят 1-2% от суммы взносов за весь период. В некоторых видах планов в первый год платят авансом.

Страховая компания начинает зарабатывать примерно после 4-5 лет действия регулярного плана. Бонусы лояльности покрывают административные комиссии, которые берутся в первые 10 лет и с 11-го по 25-й год.

В итоге при соблюдении условий реальная взимаемая оплата с клиента – порядка 1,5% за управление. Потому что остальные бонусы призваны покрыть все административные сборы.

Приходите на консультацию. Оставляйте заявку здесь в форме:

Или запись на консультацию по телефону: +7 (499) 341-09-87

Звоните сейчас, пусть время и деньги работают на Вас.

Это вторая часть статьи, начало вы можете прочитать здесь.

С уважением, Президент Logic Planning Group Ru,

независимый финансовый консультант Илья Пантелеймонов.

IPG в Telegram

IPG в Telegram

Получить

Получить