Комментарии к происходящему на рынках: компании малой капитализации и важные производственные тренды в американской экономике

Хотя новость о том, что президент Джо Байден снял свою кандидатуру с президентской гонки 2024 года — важный политический момент, еще есть мнение, что политика партии оказывает гораздо большее краткосрочное влияние на финансовые рынки, чем это было ранее. Американская экономика в графиках — подытожим наблюдения последних недель в нашем обзоре.

Причины, по которым времена для компаний малой капитализации меняются

Весь год компании малой капитализации разочаровывали инвесторов. Но времена меняются!

Поделимся множеством графиков и таблиц, чтобы объяснить, почему мы считаем, что эту недооцененную область может ожидать удача во второй половине 24-го года.

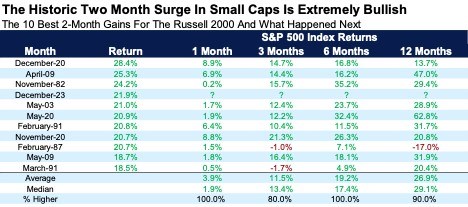

Ралли компаний малой капитализации в конце 2023 года было одним из лучших двухмесячных ралли за всю историю. И опираясь на историю, в следующем году следовало ожидать еще более лучших времен.

Первые шесть месяцев 2024 года были довольно разочаровывающими, но что если все это время малые компании просто переводили дух, а теперь развернулись в сторону роста? Вот таблица от декабря 2023 года, в которой рассматривались десять лучших двухмесячных периодов для малых компаний за всю историю. Следующий год в ней был выше по показателям в 9 случаях из 10 и в среднем почти на 27 %.

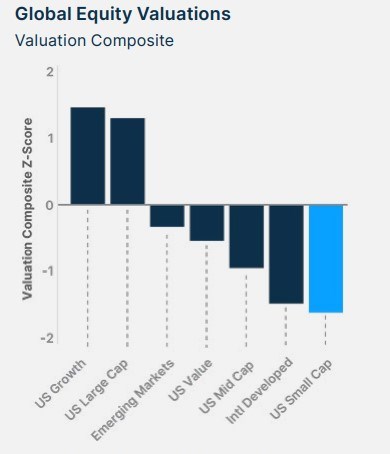

Один из лучших графиков, отражающих эту историю, подчеркивает, что компании малой капитализации недооценены. Это не единственная причина для «бычьих» настроений, но, покупка дешевых акций может стать хорошим подспорьем вашему портфелю. На самом деле, в последний раз акции малых компаний были настолько дешевы по отношению к крупным в 1999 году, что положило начало 13-летнему периоду их опережающего роста.

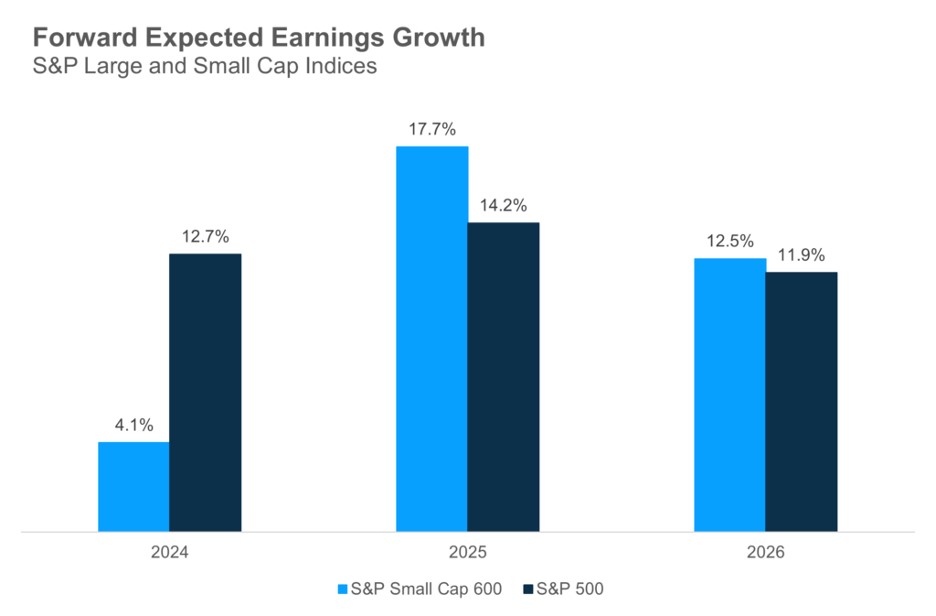

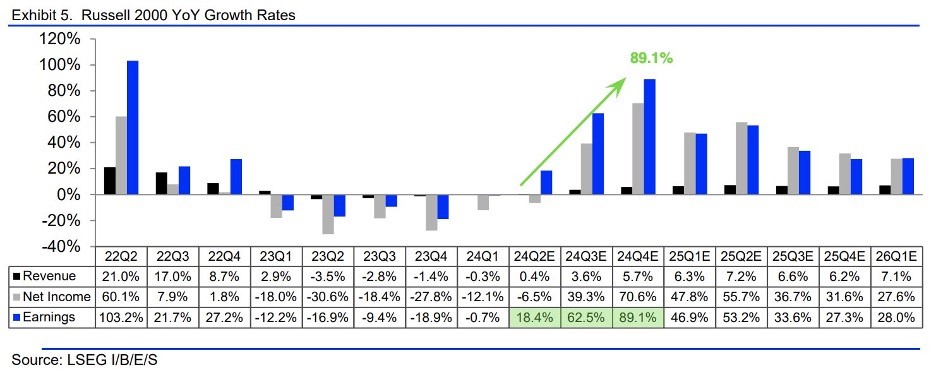

Большинство инвесторов, возможно, не понимают, что малые компании ожидает взрывной рост прибыли в будущем. Учитывая, что мы по-прежнему позитивно оцениваем американскую экономику, общие показатели прибыли могут оказаться еще лучше. Вот два хороших графика, показывающих это.

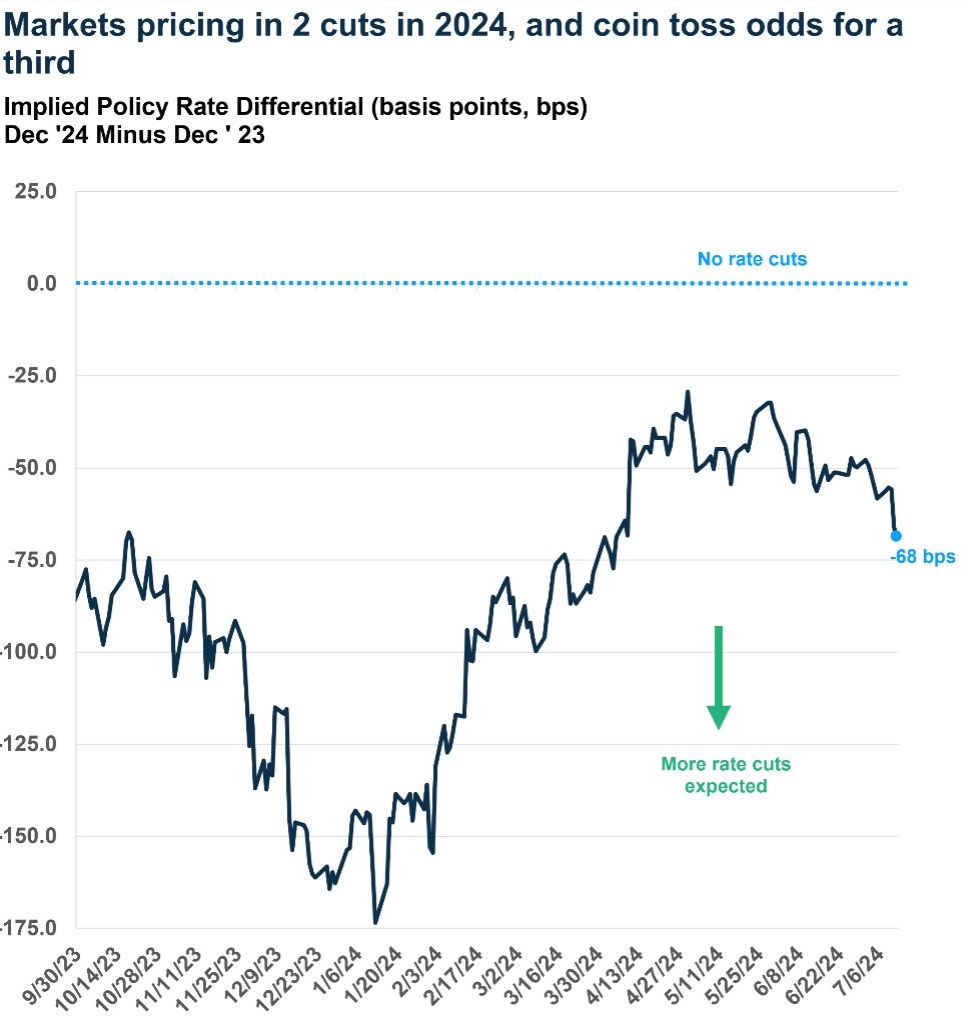

Малые компании любят снижение ставок. Инфляция нормализуется, и Федеральная резервная система снизит ставки в этом году. Грядут два или даже три снижения ставок и исторически сложилось так, что компании малой капитализации демонстрируют хорошие результаты, как только ФРС начинает их снижать.

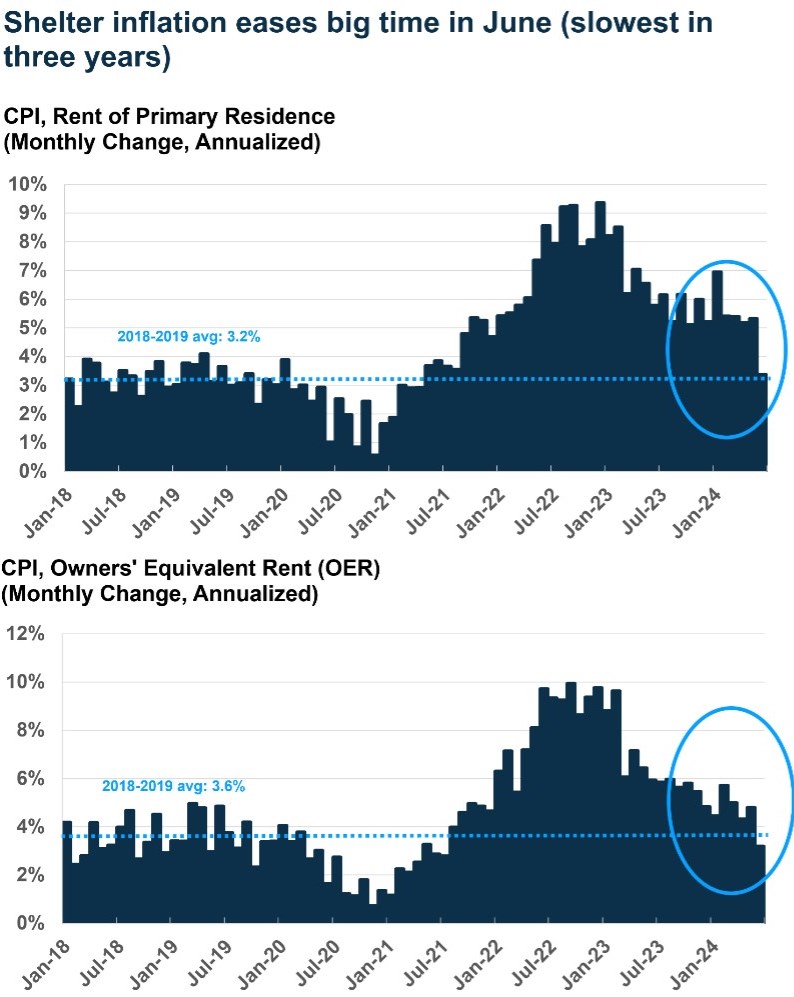

Одним из сложных моментов была инфляция в недвижимости, но наконец-то мы увидели значительное улучшение в данных. Снижение инфляции имеет значение, так как открывает двери ФРС для сокращения ставок, что исторически помогает малым компаниям.

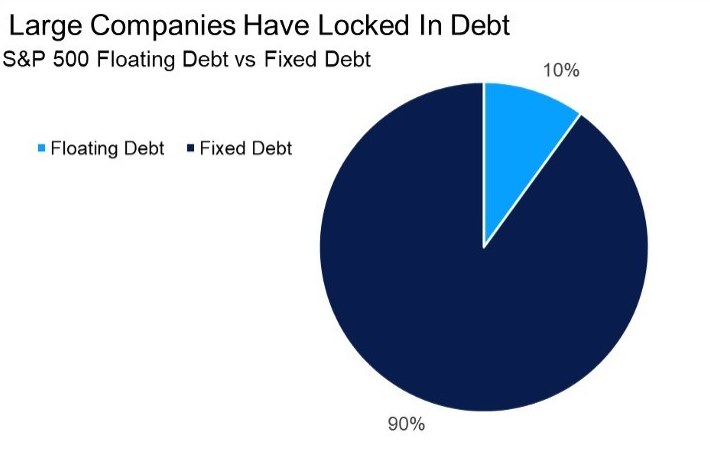

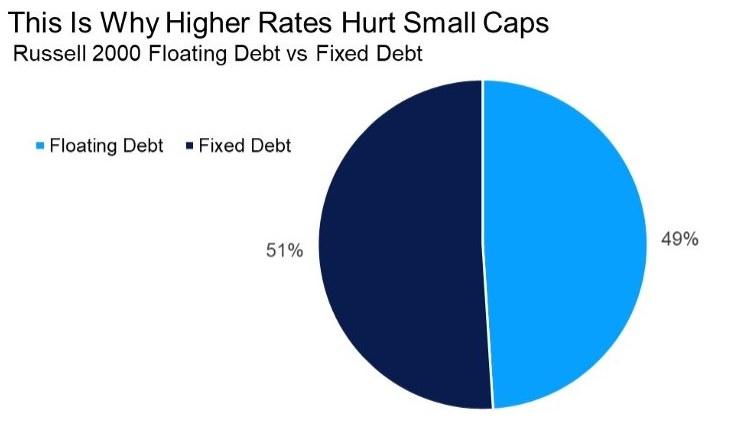

Компаниям малой капитализации в целом не нравится повышение ставок. У них обычно не так много долговых обязательств с фиксированной ставкой, как у крупных. Поэтому при повышении ставок стоимость заимствований для них возрастает, и им становится сложнее получить финансирование. Это ограничивает потенциал их роста.

Фактически, крупные компании заблокировали 90 % своего долга вероятно, по очень низким ставкам, действовавшим несколько лет назад. В то время как у мелких компаний лишь около половины общего долга — это долг с фиксированной ставкой. Снижение ставок, даже незначительное, может стать большим подспорьем для малых компаний.

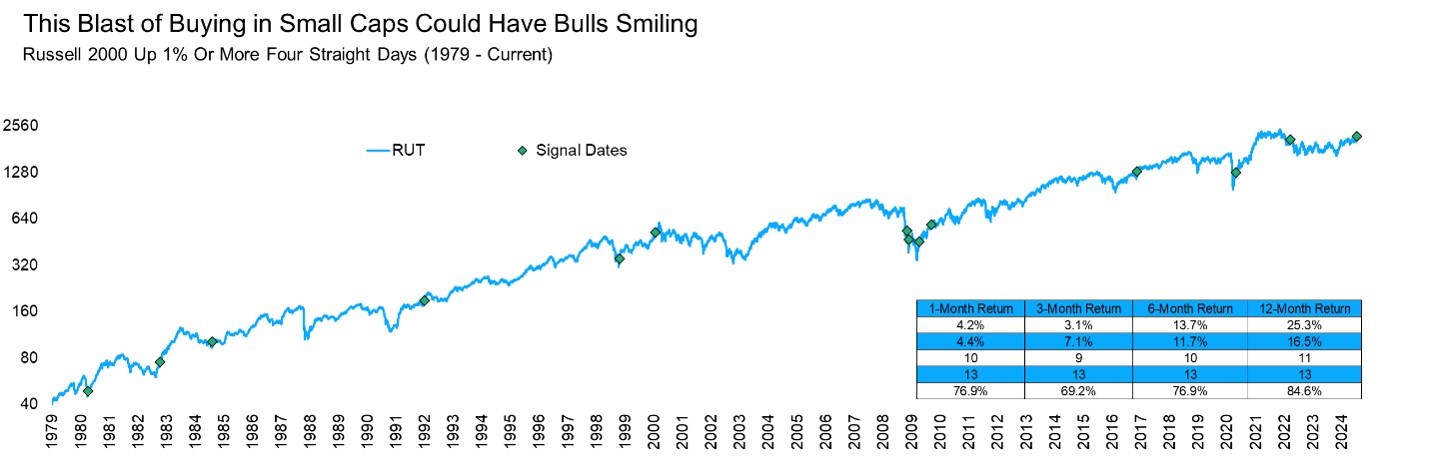

За последнее время Russell 2000 рос не менее чем на 1% пять дней подряд. Такое случалось лишь в конце апреля 2020 года — не самое плохое время для бычьих настроений.

Выборка пятидневных полос не очень велика, поэтому мы рассмотрели четырехдневные полосы когда индекс рос более чем на 1 %. Результаты оказались весьма впечатляющими: в 11 из 13 случаев через год они были выше, а средний рост составил 25,3 %.

Стоит отметить, что худший из 13 случаев был довольно недавно, в марте 2022 года. Тогда акции малых компаний упали примерно на 20 % через три месяца и на 15 % через год. Тем не менее, мы бы отнесли текущую полосу к «бычьему» лагерю для малых акций в будущем.

Ожидаем, что их рост продолжится до конца этого года.

Важные вещи, которые происходят в экономике США

Экономика США в основном держится на расходах домохозяйств, поэтому производственный сектор обычно остается немного в стороне. В последнее время внимание к обрабатывающей промышленности возросло на фоне президентской избирательной кампании 2024 года, и особенно предпочтений бывшего президента Трампа в пользу ослабления доллара для стимулирования экспортного сектора.

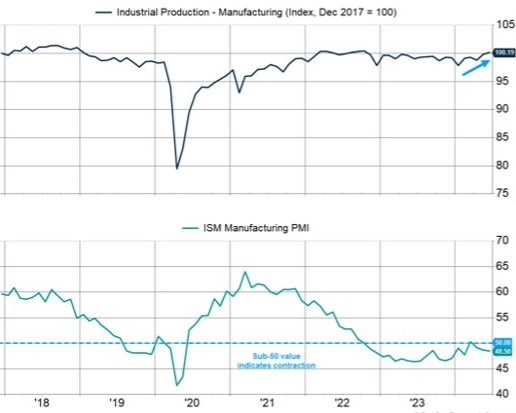

Тем не менее, заголовки новостей из производственного сектора были пессимистичными, благодаря слабым данным опросов. Индекс менеджеров по закупкам ISM (PMI) — один из самых популярных ведущих экономических индикаторов среди инвесторов, экономистов и финансовых изданий — был ниже 50 в течение 19 из последних 20 месяцев, что свидетельствует о сокращении производственного сектора.

Есть данные опроса, а есть «твердые» данные, собранные с тысяч производственных предприятий, публикуемые Федеральной резервной системой. Эти данные в последнее время удивляют.

За последний квартал (Q2) производство в обрабатывающей промышленности выросло на 4% в годовом исчислении, что перечеркнуло данные индексов PMI. Хотя в идеале темпы производства в обрабатывающей промышленности должны быть выше, они далеки от замедления, не говоря уже о сокращении.

Обратите внимание, что в 2019 году производство сократилось на фоне торговой войны, но, несмотря на это, дела в экономике шли неплохо. Хорошая новость заключается в том, что сейчас производство на 2% выше, чем в декабре 2019 года, и находится вблизи уровней начала 2018 года.

Но и за заголовком есть несколько примечательных вещей. Вот области, о которых мало кто говорит, и которые, на наш взгляд, стоит выделить.

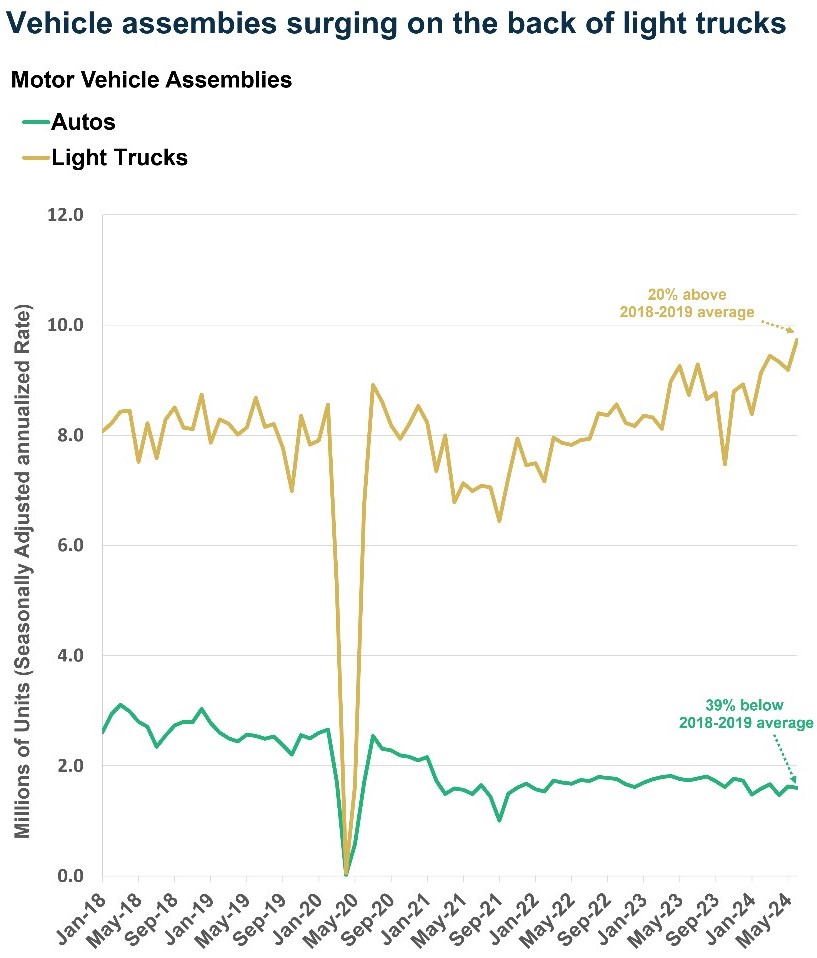

Производство автомобилей растет

В июне сборка автомобилей выросла до 11,6 млн штук в годовом исчислении с учетом сезонных колебаний. Это намного выше допандемического показателя в 11,1 миллиона и самый быстрый рост за последние четыре года.

Рост объемов сборки автомобилей произошел в основном за счет сборки легких грузовиков, то есть внедорожников и минивэнов, которых американцам не хватает. Сборка легких грузовиков на 20% превышает средний темп 2018-2019 годов, в то время как сборка менее предпочтительного сегмента автомобилей на 39% ниже среднего показателя до пандемии.

После забастовки в автомобильной промышленности осенью прошлого года сборка автомобилей снова набирает обороты. Это очень важно для экономики, поскольку после пандемии производство остановилось. Восстановление заняло много времени, тем более что проблемы с цепочками поставок мешали восстановлению. Это также привело к росту цен на автомобили.

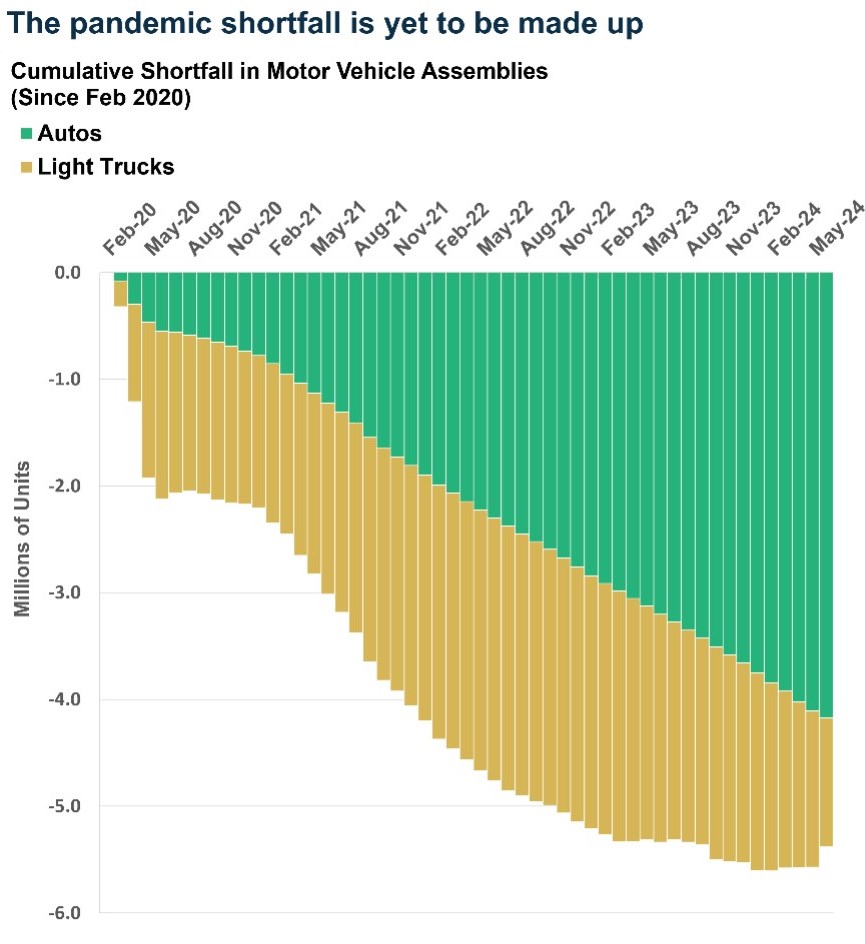

Хорошая новость заключается в том, что нынешние темпы должны способствовать росту запасов и продаж, а также снижению цен. Из-за спада производства на фоне пандемии все еще есть дефицит в 5-6 миллионов автомобилей. Его нужно восполнить, поэтому производство, скорее всего, будет продолжаться еще какое-то время, что станет хорошей поддержкой для экономики.

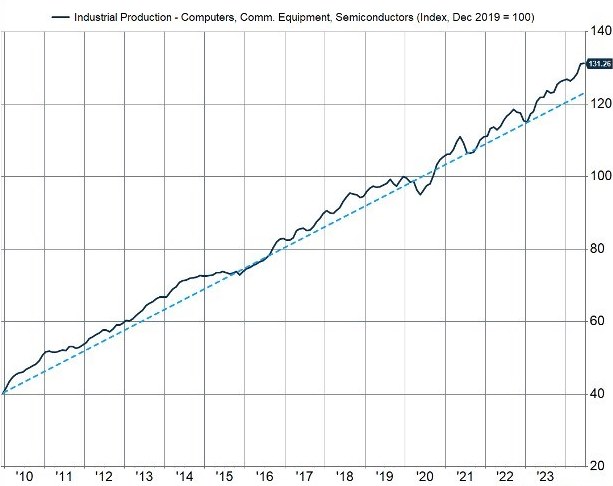

Производство высокотехнологичного оборудования растет

Производство высокотехнологичного оборудования (компьютеры, коммуникационное оборудование, полупроводниковые чипы) во II квартале выросло на 13% в годовом исчислении. Сегодня объем производства на 31 % выше уровня декабря 2019 года. Вероятно, это связано со спросом, вызванным инвестициями в искусственный интеллект и законом CHIPS/IRA. Всплеск производства начался в начале 2023 года и превысил тренд 2010-2019 годов.

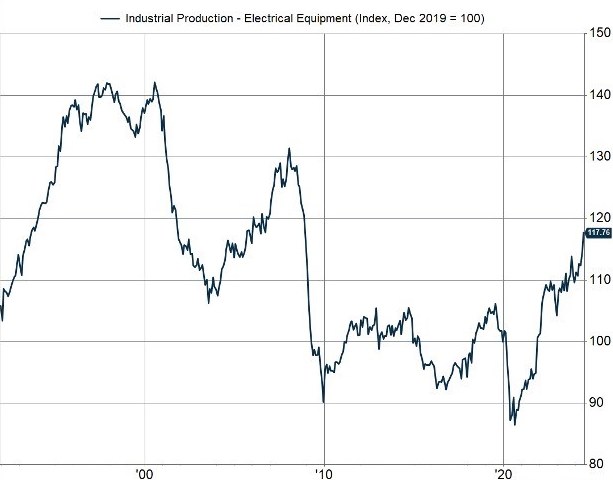

В сфере электрооборудования за последний квартал производство выросло на 20 % в годовом исчислении и на 18 % превышает уровень декабря 2019 года Как вы можете видеть на графике ниже, производство, похоже, вышло из десятилетнего периода стагнации, начавшегося после Великого финансового кризиса 2008 года.

Нынешний всплеск похож на тот, что наблюдался в середине 1990-х годов. Это еще один признак того, что внутри экономики происходят серьезные изменения, в том числе и в менее обсуждаемой промышленной сфере.

В совокупности все эти элементы составляют значительную часть американской экономики. Она гораздо меньше, чем потребление, но может обеспечить важный циклический импульс, который, сохранится, когда ФРС начнет снижать процентные ставки. То, что мы видим сейчас в промышленном производстве, сильно отличается от опыта последнего десятилетия и, отражает скрытую силу экономики.

Для того, чтобы более подробно узнать о последних новостях на фондовых мировых рынках, пообщаться на актуальные темы, переходите на мой ТГ-канал по ссылке.

IPG в Telegram

IPG в Telegram

Получить

Получить