Инвестиционный космополитизм

Создание капитала имеет большое значение для каждого человека. Получение пассивного дохода дает множество свобод, позволяя не думать при этом о работе или бизнесе: больше времени для реализации личных планов, для общения с родными и близкими. Но особенности инвестирования в России сейчас заставляют подходить к вложению денег в финансовые инструменты с осторожностью.

Риски на финансовых рынках весьма разнообразны — как их нивелировать? И, казалось бы, причем здесь идеи космополитизма? В инвестировании есть такое понятие — «инвестиционный космополитизм». В чем его суть и для чего он применяется? Давайте разберемся.

Что может предложить российский финансовый рынок?

Работа или бизнес – это всего лишь инструменты, с помощью которых мы можем создать капитал и приобрести столько свободного времени, сколько пожелаем. Весь вопрос в том, с помощью каких современных финансовых инструментов можно преумножить наши инвестиции в процессе создания капитала.

Предположим, что ежемесячно Вы можете откладывать 100 000 рублей и эти деньги могут еще «размножаться» при помощи какого-либо финансового инструмента. Что Вам может предложить финансовый рынок Российской Федерации для этих целей?

Сегодня он представлен такими инструментами, как:

— ПИФы (паевые инвестиционные фонды),

— акциями и их комбинациями (портфелями),

— облигациями,

— структурными продуктами,

— различными деривативами,

— БПИФами или российскими аналогами ETF,

— а также доверительным управлением.

Указан широкий спектр инструментов: от достаточно надёжных до весьма рискованных.

Особенности инвестирования на российском фондовом рынке

Рассмотрим особенности при инвестировании на российском фондовом рынке и при выборе российских финансовых инструментов. Почему многие клиенты теряют большую часть своих средств, инвестируя именно в инвестиционные программы РФ?

В этой ситуации возникают несколько проблем.

Первая – выбор ненадежного посредника

Который в итоге перестаёт существовать, а средства клиентов ставятся под вопрос – будут ли они вообще возвращены? Только в 2009 году по разным причинам лицензий были лишены свыше 800 банков, брокеров и иных участников профессионального фондового рынка. А за 15 предыдущих лет общее количество аннулированных лицензий перешагнуло отметку 6000 компаний!

Причины отзыва лицензий различны – от недостаточности капитала, принятия неверных управленческий решений и вплоть до мошенничества.

Если говорить о последних, то некоторые компании вводили клиентов в заблуждение, предоставляя им ложные статистические данные о росте различных активов, чтобы сыграть на их жадности и стремлении быстро заработать. Большинство клиентов таких компаний, не обладая достаточными знаниями о вопросах, связанных с инвестициями, и становились жертвами таких, мягко говоря, неэтичных действий.

Вторая — выбор ненадежного брокера для инвестирования

Если брокер банкротится, то вероятность потерять средства на брокерских счетах куда выше, по сравнению с банковскими счетами, если мы говорим о суммах до 1,4 млн руб. Если же хранить средства в ценных бумагах, то здесь тоже есть нюансы. Самые очевидные риски по итогу 2022-2023 гг.:

— заморозка зарубежных активов, приобретённых через российских брокеров;

— рекомендация продать активы (даже с фиксацией убытка) у зарубежных брокеров и вывести средства.

Учитывая российский опыт, за последние 20 лет я насчитал 14 достаточно ярких и известных в своих кругах фактов закрытия брокерских компаний. Закрыты они были по разным причинам, однако некоторые имели достаточно большой вес и сильный бренд — это могло создать впечатление, что они слишком крупные игроки рынка, чтобы “упасть”.

Третья — это высокие издержки фондов

В частности, ПИФов, которые, за исключением структурных продуктов, являются наиболее маржинальными продуктами для финансовых организаций. И одновременно имеют наибольшие издержки для их владельцев, т.е. клиентов.

Российские Структурные продукты — один из высокомаржинальных банковских продуктов с высокими издержками и высокими доходами для банков. При этом качество самих составных частей порой оставляет желать лучшего. Это проблемы, свойственные молодому рынку финансовых услуг.

Четвёртая – мисселинг

Т.е. введение сотрудниками компаний клиентов в заблуждение. Многие брокерские компании мотивируют своих наёмных консультантов не на результат роста клиентских портфелей, а на количество и объем транзакций, т.к. брокерские конторы зарабатывают с совершения каждой сделки. Иными словами, это конфликт интересов, когда у сотрудников компаний есть мотивация, которая может не совпадать с целями и мотивацией клиентов.

Стоит упомянуть и не самый этичный маркетинг, порой встречающийся среди финансовых компаний в России, который также зачастую обманывает ожидания клиентов. Например, вместо средней доходности за 15-30 лет рекламные предложения пестрят примерами доходности только за удачные 1-2 года, чтобы люди заинтересовались и подумали, что 20% годовых будет каждый год.

В целом, проблема заключается в том, что даже крупные брокерские компании с действующими лицензиями не всегда этично обслуживают своих инвесторов. И не консультируют по работе их капитала, инвестированного в российские акции.

Как менялся фондовый рынок в России?

Например, с 2000 года рынки ценных бумаг претерпели значительные изменения: появилась новая динамика, усилилась конкуренция. Финансовый рынок стал более объёмным, стабильным и устойчивым. Достаточно взглянуть на значения индекса МосБиржи за предыдущие более чем 20 лет.

С одной стороны, как мы видим на графике рост фондового рынка в 12 раз за 23 года – прилично, но не очень много для недавно зародившегося рынка. С другой стороны, если сравнивать 2008 год и 2023 год, то значения практически не изменились. Это значит, что инвестор, который вложился бы в начале 2008 года – сегодня на своём счёте имел почти столько же, сколько и 15 лет назад.

Также сейчас в России не так много компаний сельскохозяйственного и промышленного секторов, соответственно, их недостаточно на бирже, их недостаточно в индексе. При этом в развитых странах рынок зарубежных портфельных инвестиций в большей степени состоит из промышленного сектора экономики.

Поверьте, мало кто предложит Вам акции сельхозпредприятий или промышленного сектора. Причина — высокий риск этих отраслей и низкая доля промышленности в экономике Российской Федерации в целом. Для сравнения, только 5 из 36000 сельскохозяйственных компаний и 45 из 19000 промышленных компаний представлены на российском фондовом рынке. А для США таких компаний 73 и 270 соответственно.

Будем надеяться, что в России сформируется достаточная доля промышленных компаний, и тогда инвестиции на фондовом рынке станут привлекательнее и устойчивее.

Динамика стоимости жилья в России

Если же рассмотреть динамику стоимости жилья по России на примере Москвы, то мы увидим, что в долларовом выражении с 2000 года и до 2008 года стоимость жилья выросла более чем на 800% с $750 до $6,000 за кв.м.

А затем в период с 2014 по 2021 год неоднократно падала с пиковых значений более чем на 50%. Т.е. люди теряли свыше половины своих вложений на недвижимости – и это без учёта инфляции.

Почему мы рассматриваем долларовое выражение? Цены в валюте наиболее реально отражают суть того, что происходит на самом деле — с учетом курсовой разницы. Ведь если мы посмотрим на рублевые графики, то может сложиться ошибочное впечатление, что недвижимость в цене всегда растёт.

Однако если же перевести данную цену на валюту, то мы увидим наиболее соответствующую действительности стоимость. А если мы ещё переложим цену на инфляцию, то рост замедлится ещё больше.

Кроме того, как видно из графика, рынок недвижимости Москвы пусть и не имеет столь высоких значений сейчас, как в 2008 году, но он также и близко не находится на нижних пределах, как это было в 2000 году. Поэтому утверждать, что рынок сейчас переоценён или недооценён, полагаясь только на графики – неправильно.

С другой стороны, на конец 2023 года наблюдается удивительная ситуация на рынке недвижимости Москвы. Средняя цена растёт, но не потому, что растёт спрос, а потому что более дешёвые и более ликвидные активы раскупили. Остались менее ликвидные по более высоким ценам.

Соответственно, средняя цена выросла, хотя спрос, напротив, стал меньше. Покупателям рекомендуется в это время серьёзно торговаться для сбивания цен, а продавцам трезво оценивать свои объекты.

Что может предложить портфельный управляющий в России при падающих рынках (имею в виду доверительное управление)?

Ввиду событий последних пары лет, на сегодняшний день привлекательно направление импортозамещения. Подавляющее большинство бизнесов заняты в данной деятельности, здесь достаточно много непубличных компаний. Сейчас около 65% акций на российской фондовой бирже составляют финансовые организации, металлургические и нефтяные компании.

При успешном развитии импортозамещения, если получится преобразовать экспортную сырьевую модель, самый быстрый рост могут показать акции, не входящие в индексную корзину.

Среди российских облигаций можно найти бумаги, дающие купонную доходность в размере 9-13%. При ключевой ставке Центробанка 16% годовых вклады на сегодняшний день более привлекательны с точки зрения доходности. Однако, когда ключевая ставка опустится ниже 8% годовых (например, через 1-2 года), облигации будут приносить фиксированную доходность до тех пор, пока не будут погашены.

Примеры по облигациям (не является индивидуальной инвестиционной рекомендацией (ИИР)):

● «Интерлизинг»

Купон: 13,5% (четыре раза за год)

● «Брусника. Строительство и девелопмент»

Купон: 11,85% (четыре раза за год).

● «Лидер-Инвест»

Купон: 9,1% (четыре раза за год).

Если говорить про ОФЗ (облигации федерального займа), то увеличение размера ключевой ставки подтвердит намерение Центробанка снизить инфляционные процессы, что сможет удержать котировки ОФЗ с оставшимися сроками погашения свыше 5 лет.

Есть и другие государственные облигации, например, муниципальные, выпускаемые отдельными регионами. На момент написания данной статьи была выпущена следующая муниципальная облигация (не является ИИР):

● Ульяновская область 34006

Ставка купона — 14,5% годовых.

Погашение — 14 мая 2026 года.

Новые бумаги не сразу можно приобрести через приложения банков. Сначала появляются те, у которых стабильно высокая ликвидность.

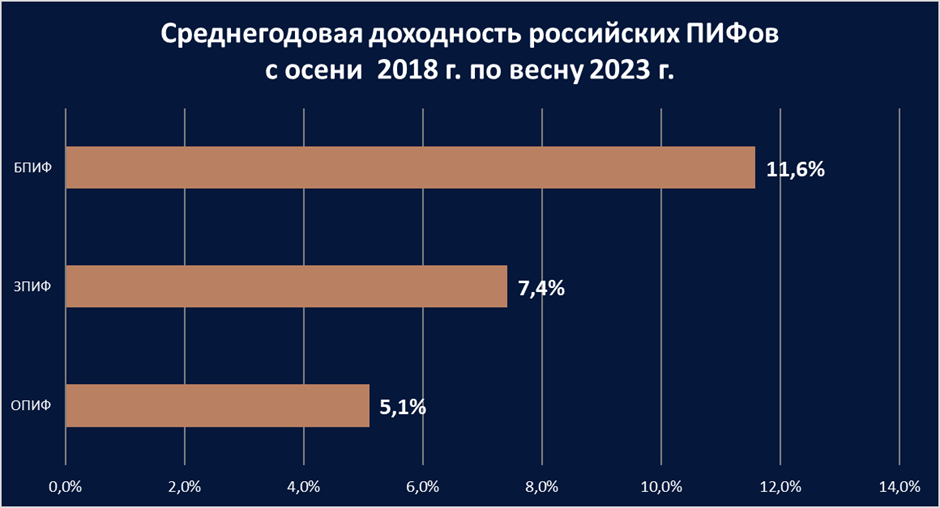

На графике по среднегодовой доходности российских ПИФов мы непосредственно видим саму доходность в зависимости от типа существующих ПИФов. 7-11% годовых в рублях – неплохая доходность по реалиям до начала 2023г., которая заметно выше ставок по банковским вкладам.

Но не стоит забывать две основные вещи по инвестициям в рублёвые активы, характерные на сегодняшний день для российского рынка:

1) Доходность, представленная на графике, примерно сопоставима с доходностью в твёрдой иностранной валюте, которая на фоне рубля гораздо менее подвержена валютным рискам.

2) Официальная инфляция по итогу 2018-2022 гг. составила:

— 2018 г. – 4,3%

— 2019 г. – 3,0%

— 2020 г. – 4,9%

— 2021 г. – 8,39%

— 2022 г. – 11,94%

Средняя инфляция за предыдущие годы (по 2022 г.) составила:

— 5 лет: 6,51%

— 10 лет: 7,12%

— 15 лет: 7,65%

Данные значения перекрывают доходность по графику выше. И даже подобного рода рублёвые инструменты – не панацея для защиты от инфляции.

Несколько слов об инвестиционном космополитизме и инвестициях за рубежом

По моим наблюдениям, многие люди задумываются, насколько правильно инвестировать деньги в зарубежные страны, экономики, зарубежный фондовый рынок.

У людей, которые понимают, что часть капитала необходимо инвестировать за границей, порой возникает внутренний конфликт:

— А можно ли инвестировать за рубежом?

— А не будут ли эти инвестиции идти в ущерб моей стране, если я буду инвестировать за границей?!

Если человек хочет инвестировать на зарубежных финансовых рынках, то может ли он в таком случае являться инвестиционным космополитом? И что такое космополитизм в принципе? Чтобы ответить на эти вопросы, давайте для начала разделим такие понятия как «космополитизм», «экономика» и «инвестиции».

Космополитизм (cosmopolitanism (англ.), соsmороlitа (лат.), от др.-греч. κόσμος — «вселенная» и πολίτης — «гражданин») — идеология мирового гражданства, ставящая интересы всего человечества в целом выше интересов отдельной наций или государств и рассматривающая человека как свободного жителя Земли.

Вот, например, цитаты разных авторов о космополитизме:

● “Космополитизм – высшая стадия интернационализма”.

— Аркадий Давидович.

● “Космополитизм – это объединение людей в человечество”.

— Аркадий Давидович.

● “Раньше дети мечтали стать космонавтами, а сегодня космополитами”.

— Александр Грачев.

● “Мудрому человеку вся земля открыта. Ибо для хорошей души отечество — весь мир”.

— Демокрит.

Моё личное отношение к космополитизму довольно простое.

Я занимаюсь оказанием консультационных услуг. Услуги — это служение. Это уже ясно по тому, из чего состоит это слово. Я в буквальном смысле слова вижу и считаю, что я служу людям. Для меня мир — это люди. И мой космополитизм в том, чтобы как можно больше людей по всему миру жили лучше. Были счастливее за счет того, они достигают своих истинных жизненно важных целей, финансовых целей путём сохранения и приумножения капитала.

В целом, для меня это служение людям. И не только в России. Я не ограничиваю ни себя, ни клиентов географией.

Кратко: мой космополитизм в служении людям по всему миру для сохранения и повышения уровня их финансового благополучия.

Инвестиции — это долгосрочные вложения капитала в экономику с целью получения прибыли.

Экономика (от древнегреческих слов «дом» и «правило» в прямом смысле «правила хозяйствования») — это хозяйственная деятельность общества, а также совокупность отношений, которые возникают в процессе производства, распределения, обмена и потребления.

Что же получается из определений слов «космополитизм», «инвестиции» и «экономика»?

Можно любить мир и являться космополитом как бедному, так и богатому, как инвестирующему в стране проживания, так и инвестирующему за рубежом.

На мой взгляд, космополит — этот тот, кто делает что-то полезное для людей, семей, для общества — нескольких стран или всего мира. Несет какую-то пользу, ценность. Космополитизм — это когда люди живут лучше, повышается их уровень благосостояния.

Настоящий investment cosmopolitanism (понятие, применяемое в зарубежных странах) начинается с заботы о своей семье и своих близких вне зависимости от того, в каких точках земного шара они живут. И моя задача как финансового консультанта – помогать главам семей позаботиться о своих близких с точки зрения финансовой безопасности.

Почему инвестирование за границей необходимо для финансового здоровья семьи?

Есть такое понятие как страновой риск. В какой бы стране мира ни проживала семья постоянно, часть своих сбережений стоит хранить в стране проживания, а другую часть – за рубежом.

Для чего это делается? Если в стране проживания капитал по каким-то причинам перестаёт быть доступным семье (больше нет возможности им воспользоваться или в результате отчуждения), тогда остаётся другая часть, в другой стране. Это и есть политика космополитизма в действии.

Это актуально для совершенно любой страны мира. С точки зрения диверсификации, лучше часть зарубежных сбережений держать не в одной стране, а в нескольких.

Один человек может инвестировать исключительно в России. Например, в компании, производящие алкоголь и табак, и зарабатывать на пагубных привычках россиян, ухудшающих своё здоровье. А в ряде случаев и нанося непоправимый вред семьям.

А другой может инвестировать за рубеж, через годы вернув в Россию ещё бОльший капитал, который пригодится детям, внукам. Они откроют новые компании, создадут новые рабочие места, будут платить большие налоги и будут способствовать развитию экономики России. Кто же тогда из этих двух людей больше улучшает экономику страны, в которой он проживает?

Когда мы говорим о том, что каждый инвестор нацелен создать, сохранить и приумножить свой капитал, то для этих целей стоит рассматривать страны, соответствующие определенным критериям. Которые наиболее надежны, перспективны с точки зрения прибыли.

Т.е. с точки зрения инвестирования в разные экономики, сами страны должны стать привлекательными, перспективными для инвесторов, соответствовать определённым критериям и поднимать свою экономику, чтобы деньги в эту самую экономику приходили.

Какие же критерии делают экономику любой страны привлекательной?

● Высокий рейтинг надежности кредитоспособности (А — ААА).

● Включение валюты страны в мировую валютную корзину для инвестиций.

● Высокие темпы экономического развития данной страны.

● Низкий уровень инфляции (менее 4% годовых).

● Присутствие производственного сектора (не менее 70% в экономическом индексе).

Насколько привлекательна Россия для инвестирования в данный момент?

Давайте посмотрим на факты:

— рейтинг надежности России ниже «ВВВ»;

— рубль не входит в мировую валютную корзину;

— инфляция с января по июнь 2023 г. менялась от значений в 2.31% до 11.77% от года к году согласно официальным данным Центробанка РФ;

— доля промышленности в ВВП России за 2022 год составила 32,79 % ВВП.

С учетом того, что Россия — молодая страна, с развивающейся экономикой, в которой только зарождаются фондовый рынок и финансовые услуги, то это нормально, а по некоторым показателям даже очень хорошо. С точки зрения долгосрочного инвестирования, создания капитала – необходимо делать диверсификацию и принимать во внимание риски, особенности финансового рынка России, о которых мы говорим.

Подходить к инвестированию следует безэмоционально, трезво. Нужно просто знать, как работают различные иностранные международные инструменты и правильно их подбирать.

На данный момент, к сожалению, экономика России еще не выглядит супер привлекательно с точки зрения создания капитала, фонда финансовой независимости на 10-30-40 лет. Т.е. одного инвестирования в России — явно мало. И одних финансовых российских инструментов не хватит для создания устойчивой структуры портфеля. Поэтому в том числе, мы вынуждены формировать не менее 30-40% капитала за рубежом.

Интересный факт, что для граждан США рекомендуют формировать 15-30% капитала за границей. Тоже в том числе с точки зрения диверсификации. Даже при том, что у них внутри страны масса надежных передовых финансовых услуг.

Один из важных показателей, который позволяет оценить величину экономики и один из критериев для того, чтобы считать её развитой – размер ВВП по паритету покупательной способности.

Россия по состоянию на 2023 год занимает уверенное 5 место, немногим уступая Японии и опережая Германию.

Не имея возможности сейчас инвестировать через российских брокеров за границей, имеет смысл создать инвестиционный портфель российских бумаг через российского брокера. Доля от общего капитала при этом может быть порядка 10-15%. А для инвестирования на международном фондовом рынке, через иностранного брокера, долю в общей структуре капитала также можно оставить по тем же пропорциям — 10-15%.

В инвестировании и создании капитала крайне важно создавать диверсификацию по инструментам не только используя разные валюты, но и держа активы как в стране проживания, так и за её пределами.

Заключение

Общаясь с бывшими и нынешними сотрудниками брокерских компаний, я заметил, что зачастую сотрудникам приходится делать выбор: либо быть консультантом и радовать клиентов, либо быть продавцом и радовать начальство. Этичных консультантов в брокерах я знаю, однако их, к сожалению, не так много.

Как независимый финансовый советник я ориентирован на то, чтобы клиент:

- достигал своих финансовых целей с помощью надежной и устойчивой корзины инструментов,

- сохранил и приумножил свой капитал, чтобы его семья была обеспечена.

Поэтому я всегда подбираю современные надежные решения, не используя спекулятивные инструменты. У меня и у нас (как консалтинговой компании) есть четкие критерии подбора финансовых планов, счетов и договоров.

Я подбираю соответствующие решения, формируя оптимальную структуру портфеля вложений так, чтобы не было перевеса вложений только в один инструмент, только в одну страну. Необходимость инвестировать за границей, пользоваться международными финансовыми услугами остаётся даже для тех людей, кто живет и планирует жить в России.

IPG в Telegram

IPG в Telegram

Получить

Получить