Инвестиционные решения международного инвестиционного страхования жизни — PPLI и ULIP как альтернатива для инвестиций на фондовом рынке и по выводу и защите капиталов от санкций

В нынешнее время главная задача для российских инвесторов — спасти и сохранить свой капитал. В данной статье я рассмотрю альтернативные инвестиционные решения PPLI и ULIP. Полис инвестиционного страхования жизни поможет решить проблему релокации капитала и защиты от санкций.

Проблемы инвесторов из России

Инвесторы из РФ столкнулись с множеством проблем и блокировок, которые усложняют хранение валюты и активов для владельцев зарубежных и российских счетов с гражданством РФ.

Клиенты брокеров РФ столкнулись с фактическим блокированием множества иностранных активов. Также возникли проблемы с капиталом россиян в иностранных брокерских компаниях и банках. Пользующиеся спросом среди состоятельных россиян зарубежные банки больше не доступны для перевода средств из России.

Большинство надежных банков отказывается сотрудничать с россиянами и вынуждает их закрыть счета и вывести деньги. Например, один из швейцарских банков — Credit Suisse заблокировал приблизительно 5 миллиардов франков на счетах, связанных с Россией.

Уже на территории РФ гражданам России, имеющим швейцарские счета, грозят большие штрафы — 40% от суммы перевода.

Другие неприятные последствия:

— возможность блокировки счетов из-за нарушения санкций;

— штрафы за нарушение законодательства России, которое ограничивает множество операций с недружественными странами;

— ограниченное сотрудничество большинства международных платформ с российскими финансами;

— значительные расходы на обслуживание и управление в области частного банкинга.

Один из способов перемещения активов – инвестиционно-страховые полисы ULIP и PPLI

В настоящее время приобретение страхового полиса международного инвестиционного страхования жизни — МИСЖ (ULIP и PPLI) представляет собой увлекательный способ перенести активы в безопасную юрисдикцию и продолжить инвестировать в международные активы, минуя санкционные риски.

Важно отметить, что можно переместить как денежный капитал, так и инвестиционные бумаги, используя междепозитарный перевод. Этот подход будет интересен инвесторам, желающим защитить свой капитал от санкционных и политических рисков, поскольку страховка не признается имуществом. Путем инвестирования через страховой полис, клиент не становится владельцем активов юридически, а обязывается платить страховые взносы страховой компании.

Данный метод давно применяется в Европе и США. Инвестиционное страхование жизни является признанным инструментом для сохранения благосостояния. С его помощью обеспечивается международная мобильность, доступ к альтернативным инвестициям, финансовая конфиденциальность и защита активов. Этот универсальный инструмент может быть адаптирован к самым сложным ситуациям для управления активами.

Продукты Private Placement Life Insurance (PPLI) и Unit Linked Insurance Plans (ULIP)

Полис PPLI (Private Placement Life Insurance) представляет собой оболочку, внутрь которой можно поместить различные активы – бизнес, недвижимость, ценные бумаги. PPLI помогает эффективно реструктурировать или переместить активы инвестора. Кроме PPLI, распространен еще один вид страховых полисов — ULIP (Unit Linked Insurance Plans).

Основное различие между ULIP и PPLI заключается в том, что в страховой полис ULIP можно вложить только брокерский счет для приобретения ценных бумаг, тогда как в PPLI можно поместить и другие активы, такие как недвижимость и бизнес.

ULIP является универсальным продуктом с низким порогом входа, подходящим для большинства частных инвесторов, начиная с 50 тыс. долларов. В то время как PPLI представляет собой индивидуализированное решение для большого капитала, измеряемого миллионами долларов.

PPLI как альтернатива иностранному счету

Один из видов полисов МИСЖ – программы инвестиционного страхования жизни PPLI (Private Placement Life Insurance) основан на полисе страхования жизни. Внутри полиса размещают различные активы. Это могут быть не только ценные бумаги, но и бизнес, и недвижимость. PPLI позволяет эффективно реструктурировать или переместить имеющиеся активы инвестора.

Принцип работы:

1. Выбор страховщика: сначала необходимо подобрать страховую компанию, предоставляющую услуги PPLI и соответствующую запросам клиента.

2. Оформление страхового полиса: после выбора страховщика и заключения договора, составляется страховой полис. Он содержит информацию о клиенте, его активах и условиях инвестирования.

3. Перенос активов: счет у брокера и активы могут быть перемещены или включены в страховую оболочку в зависимости от условий страховой компании.

4. Управление активами: после включения активов в страховую оболочку, клиент может осуществлять их управление через брокера, обслуживающего PPLI, сохраняя контроль и принимая решения о покупке/продаже активов.

PPLI обладает налоговыми преимуществами, обеспечивает защиту активов от санкций и других претензий. Этот инструмент может представляться эффективным решением для российских клиентов, столкнувшихся с ограничениями на своих счетах в Armbrok и подобными проблемами на финансовых рынках.

Основные преимущества:

— Открытие счета удаленно в юрисдикции США предоставляет удобную опцию, позволяющую избежать зависимости от местоположения выбранной компании.

— Высокая ликвидность счетов обеспечивает быстрое освобождение активов по необходимости. Уровень ликвидности средств на страховом счете составляет от 90% до 100%, в зависимости от оставшегося срока договора.

— Отсутствие дополнительных комиссий, включая депозитарные.

— Сниженные тарифы на брокерские операции для юридических лиц.

Также PPLI представляет альтернативу КИК и трастам. Подробнее об этом в статье Площадка для инвестиций без риска заморозки. Какую выбрать?

Достоинства ULIP и PPLI

— повышенная надежность. Открываются отдельные счета в странах с рейтингом «A», при этом сохраняются гибкие условия обслуживания.

— отсутствие ограничений на величину банковских переводов из России для оплаты страхового полиса. Вывод денег из России для инвестиций сегодня представляет собой сложную задачу. PPLI законно решает эту проблему посредством заключения страхового договора;

— доступ к международным рынкам и активам в режиме без налогов. Клиентам предоставляется доступ к 99,9% торгуемых и внебиржевых ценных бумаг (акции, еврооблигации, фонды, ноты, ETF, деривативы и другие) через крупнейшие мировые биржи. Инвестор освобождается от уплаты налогов до тех пор, пока его активы находятся в страховой оболочке;

— упрощенное наследование. Инвестор назначает наследников, которые получат деньги в течение 2 недель при наступлении страхового случая. Не требуется прохождение стандартных процедур наследования, которые обычно занимают около полугода;

— защита от вмешательства третьих лиц и ограничений, наложенных санкциями. Деньги остаются целыми в случае бизнес-споров и разводов благодаря страховому покрытию в договоре;

— под страховым полисом можно заключить сделку с популярным американским брокером Interactive Brokers. Клиент защищен от блокировок и санкций благодаря страховому покрытию и может инвестировать с привычной компанией;

— получение кредитов в рамках страхового полиса под залог наличных активов по выгодным западным ставкам;

— полис позволяет включить в свой состав не только денежные средства, но и различные физические активы, включая движимое и недвижимое имущество, доли в бизнесе и другие;

— изменение структуры активов в полисе осуществляется без налоговых последствий. Покупка и продажа активов внутри полиса не облагается налогом, пока прибыль находится в данной структуре;

— имеется возможность назначить внешнего управляющего для своего инвестиционного портфеля;

— страховые компании предоставляют возможность выпуска международной карты Mastercard, что становится особенно актуальным в условиях существующих санкций.

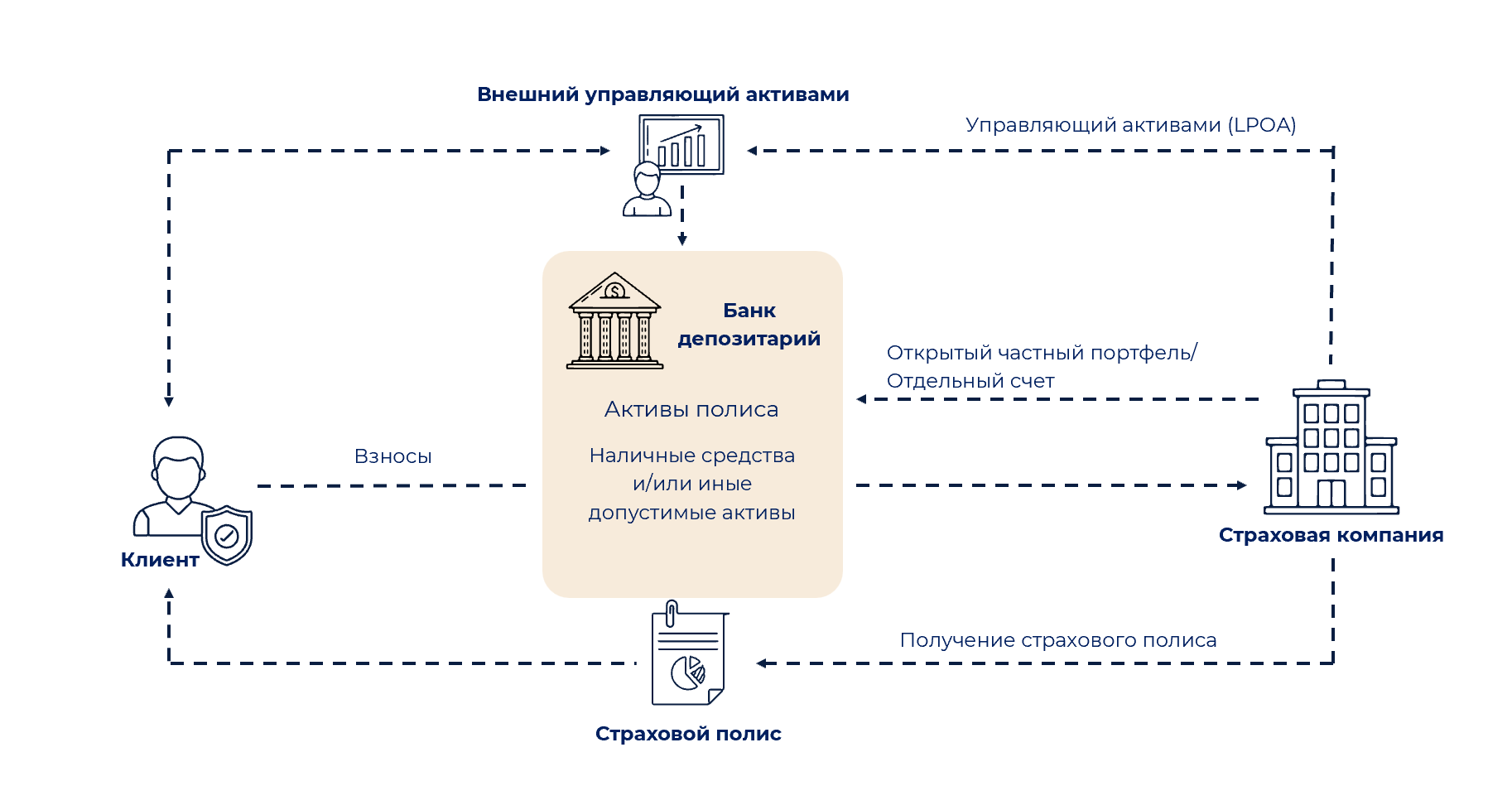

Механизм действия полисов с инвестиционной составляющей — ULIP и PPLI

1. Клиент заключает соглашение непосредственно с страховой компанией, где также указывается на бенефициара (их может быть несколько), который получит страховую выплату в случае ухода из жизни владельца полиса.

2. Страховая компания оформляет полис, по которому активы клиента переносятся на специальный сегрегированный счет у банка-депозитария. Депозитарием выбираются зарубежные банки с высоким рейтингом, отобранные страховой компанией для хранения активов клиентов. Один из таких банков Bank of New York Mellon.

3. Для обеспечения удобства клиентов, привыкших к такому виду взаимодействия, имеется возможность привлечения внешнего управляющего к управлению активами.

Проверка финансового положения и соблюдение законов осуществляются только при оформлении страховки. После утверждения заявки и выдачи полиса клиенту не потребуется повторно проходить проверку соблюдения законов, как это принято у многих брокеров и банков. Страховая компания не имеет права односторонне расторгнуть договор страхования и потребовать от клиента вывести средства и активы.

К недостаткам можно отнести то, что использование PPLI и ULP будет более затратным, чем простой счёт у брокера. Но дополнительные расходы будут окупаться благодаря льготному налогообложению доходов по страховым полисам, а также снижению рисков санкций по сравнению с открытием брокерского счёта и прямым владением активами.

Западные инвесторы используют платформы ULIP для оптимизации налогов, хранения активов и передачи капитала в качестве наследства.

Организационная структура ULIP-компаний зарегистрирована как PCC (Protected Cell Company).

Это означает, что активы инвесторов хранятся на специальных счетах в банках-кастодианах мирового уровня, которые отделены друг от друга и от активов и пассивов страховой компании. Банки-кастодианы занимаются хранением и обслуживанием ценных бумаг инвесторов, обеспечивая возврат 100% средств клиентам в случае банкротства.

Среди основных депозитариев и кастодианов для ULIP-компаний можно выделить Bank of America, Bank of New York Mellon (BNY) и американского брокера Interactive Brokers. К примеру, банк BNY Mellon в Нью-Йорке играет важную роль в этом процессе.

Преимущества индивидуальных страховых планов жизни (ULIP) заключаются в следующем:

— Защита от финансовых кризисов и нестабильности в Российской Федерации. Ваши деньги инвестируются в надёжную юрисдикцию и проверенную компанию с высоким рейтингом.

— Ежегодное сокращение налогов — нет налога на прибыль каждый год (даже при продаже фондов, пока деньги находятся в страховом полисе).

— Соглашение по страхованию является долгосрочным и не подлежит закрытию принудительно, в отличие от брокеров и банков. Некоторым клиентам закрывали брокерские счета из-за трудностей с подтверждением источников доходов или осуществлением международных переводов (причины разные). Важно отметить, что в течение срока действия страхового полиса страховая компания приобретает активы от своего имени, что означает, что санкции не затрагивают частного инвестора. По закону страховой полис жизни не является имуществом, а представляет собой обязательство страховой компании (в отличие от банковского или брокерского счёта).

— Отсутствие налога на наследство. Например, в США налог может достигать 40% на суммы выше $60 тыс. Однако при использовании ULIP налог на наследство не применяется. Благодаря страховой оболочке наследники получат 101% от стоимости счета на момент наступления страхового случая.

— Защита ваших средств при разводе и от нежелательных наследников обеспечивается специальной трастовой конструкцией.

— Проверка происхождения средств упрощена в процессе комплаенса: необходима всего лишь один раз при открытии счета. Закрытие страхового счета ULIP не может быть осуществлено страховой компанией без вашего согласия.

— На законодательном уровне в настоящее время нет препятствий для осуществления международного swift-перевода на страховой полис (существуют ограничения для банковских и брокерских счетов). Возможно переводить любые суммы на страховой полис.

Финансовые организации, например, Юникредит, Raiffeisen, Ситибанк, Солид банк, БКС и Москоммерц банк, предоставляют возможность перемещения средств с личного счета у зарубежного брокера или банка посредством междепозитарного перевода без необходимости продавать активы. Это помогает избежать уплаты налогов на прибыль в Российской Федерации.

Выводы

Необходимо отметить, что существуют международные страховые компании, готовые работать с капиталом инвесторов РФ и обеспечивать им необходимый уровень комфорта и защиты интересов. Тем не менее, возможности постепенно сокращаются. Одна из компаний ужесточила требования к проверке капитала и увеличила время на рассмотрение заявок.

Больше информации о страховых компаниях и типах страховых полисов ULIP/PPLI можно найти, перейдя на мой ТГ-канал по ссылке.

Оставляйте заявку на консультацию, если вы:

- осознаете необходимость перевести инвестиционный портфель в безопасную юрисдикцию;

- хотите продолжать безопасно инвестировать на мировом рынке без риска санкций, без заморозок, без ограничений

- хотите начать инвестировать на международном фондовом рынке без влияния санкций

Мы (я и моя консалтинговая компания IPG) подберем для вас надежные финансовые планы для инвестирования и осуществления других задач.

IPG в Telegram

IPG в Telegram

Получить

Получить