Сделайте большой шаг, а потом остановитесь

Стратегия накопления денег может быть какая вам удобна. К примеру, для кого-то помоложе подойдет такая: «Сделай большой шаг, а потом остановись». Возможно, эта фраза еще ничего не значит для вас, но через несколько мгновений она обретет смысл.

Сберегай смолоду

Речь идет о философии сбережений, которая настолько эффективна, что может перевести ваши будущие финансы в простой режим. Она может помочь вам строить богатство десятилетиями, в то время как вы буквально ничего не делаете. Возможно, это самый простой способ обеспечить себе хорошую старость. Как это работает?

Вы откладываете столько, сколько можете, как можно раньше, а затем прекращаете откладывать (если хотите). Сделайте значительный задел, а потом остановитесь.

Почему эта стратегия так эффективна? Есть две причины:

— Деньги, вложенные в ранние сроки, обычно растут больше, чем деньги, вложенные в более поздние сроки.

— Приумножать деньги проще, чем копить.

Первый пункт – чистая математика. Если мы предположим, что рынки ежегодно (в среднем) растут по некоторой положительной ставке, то деньги, вложенные раньше, вырастут больше, чем деньги, вложенные позже.

Второй момент — поведенческий. Чтобы откладывать деньги на протяжении всей жизни, требуется сила воли и планирование. Когда речь идет о приумножении денег, это не требует почти никаких усилий. Все, что вам нужно делать, — это ждать, а рынок делает за вас всю тяжелую работу.

По этим двум причинам данная стратегия является отличным способом создать состояние, пока вы молоды и подготовить себя к более комфортному финансовому будущему.

Конечно, накопить много денег в начале карьеры нелегко, особенно если у вас низкий доход. Однако если вы сможете найти способ экономить в течение первого десятилетия своей карьеры, это окупится сторицей, и вот доказательства.

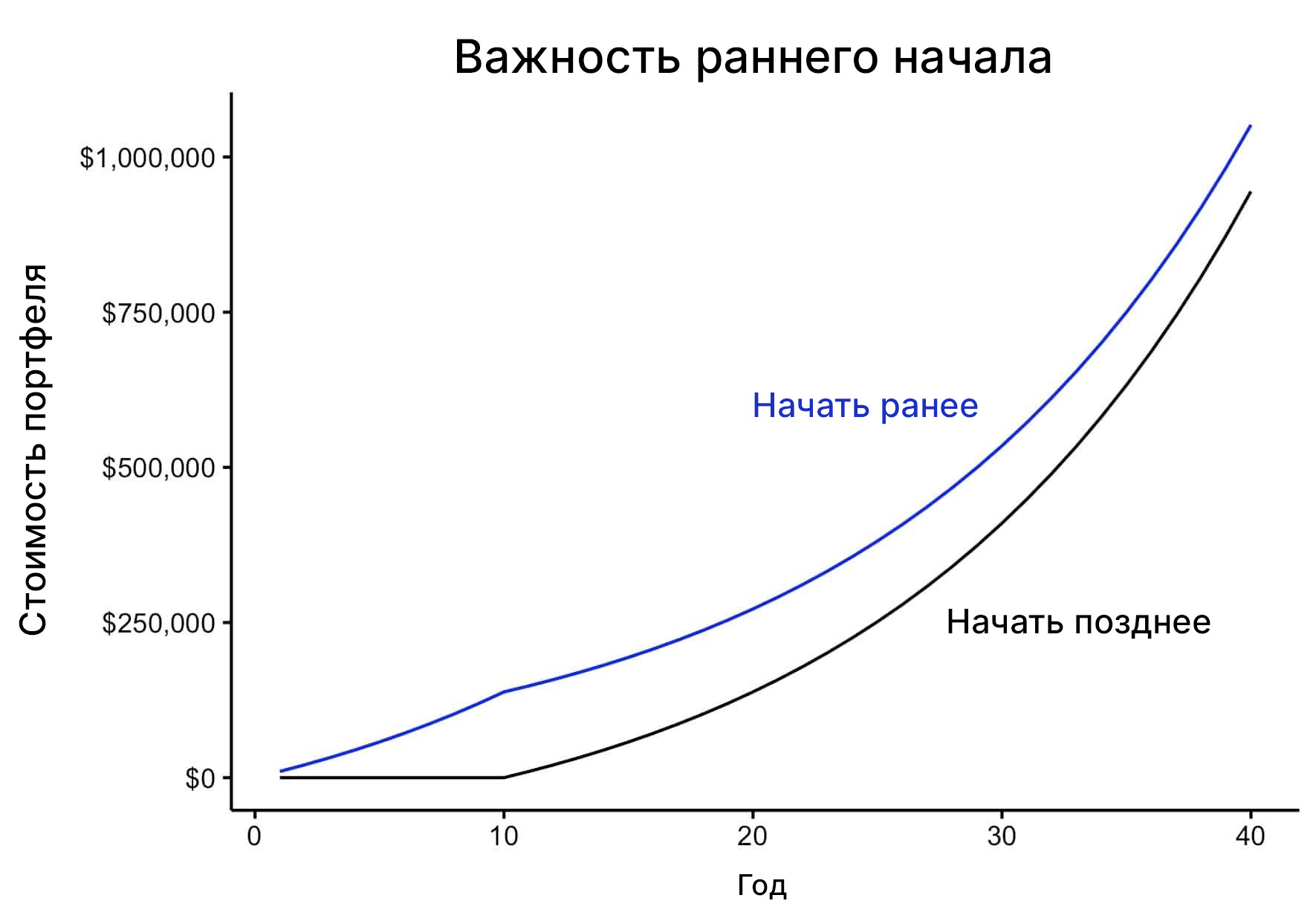

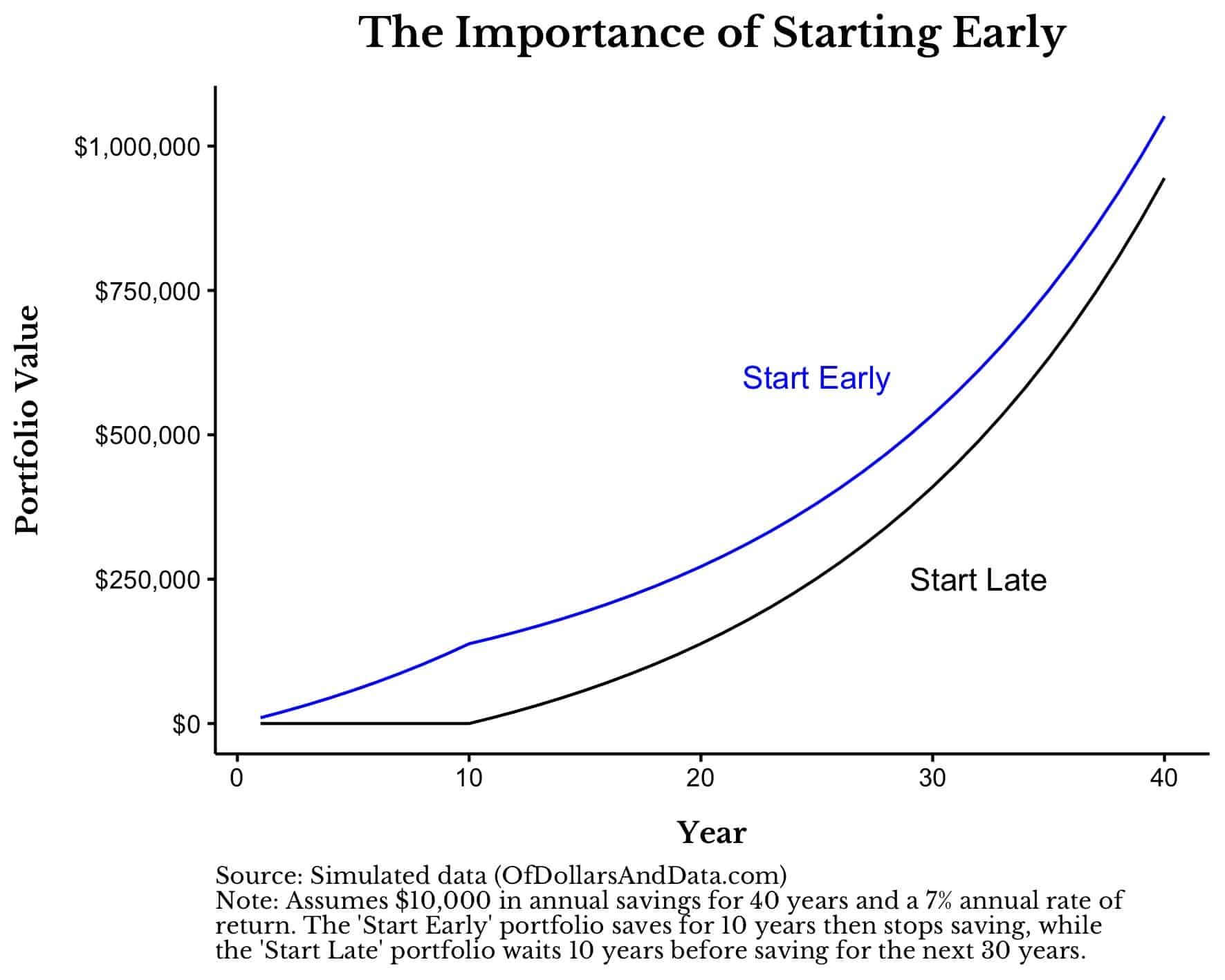

Ранний старт против позднего

Представьте себе двух людей, которые решили придерживаться разных стратегий накопления. Один обязуется откладывать деньги в течение первых 10 лет своей карьеры и больше никогда не откладывать («Начать рано»), а другой говорит, что будет ждать 10 лет, но затем откладывать каждый год в течение следующих 30 лет («Начать поздно»). Если предположить, что оба они откладывают по 10 000 долларов в год (пока откладывают) и зарабатывают на своих деньгах 7 %, то у кого в итоге окажется больше капитал через 40 лет?

Как видно из приведенной ниже диаграммы, «Начни раньше» — несомненный победитель:

Повторимся, что «Старт рано» откладывает 10 000 долларов в год только в течение первых 10 лет, а затем полностью прекращает откладывать деньги. Увеличение портфеля «Старт рано» после 10-го года полностью обусловлено влиянием сложного процента, а не дополнительными накоплениями.

Этот простой пример иллюстрирует силу раннего накопления по сравнению с поздним. Это верно не только с математической, но и с поведенческой точки зрения. Помните, что для «раннего старта» требуется всего 10 лет дисциплинированных сбережений по сравнению с 30 годами дисциплинированных сбережений для «позднего старта». Это гораздо меньше усилий и финансовых забот просто потому, что вы начали раньше других.

Однако эта стратегия работает только в том случае, если вы можете получить доходность 7% в год (или выше). Если бы годовая доходность была немного ниже, то при тех же предположениях, что приведены выше, у «Начавшего позже» в итоге оказалось бы больше денег, чем у «Начавшего раньше». Почему?

Потому что чем больше годовая доходность, тем дороже обходится промедление со сбережением.

Почему промедление со сбережением вредит вашему финансовому положению

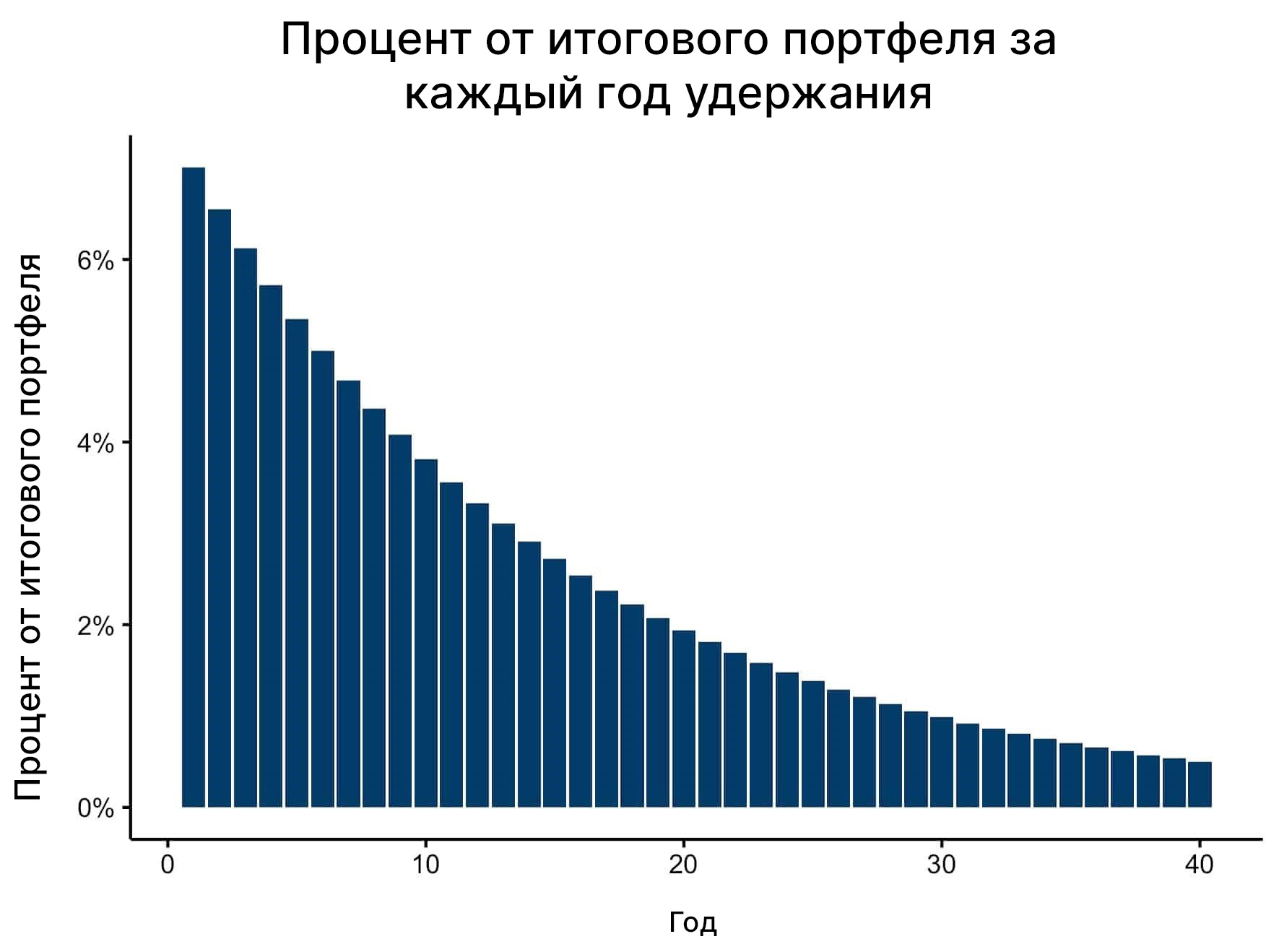

Чтобы проиллюстрировать, почему затягивание накопления может быть так вредно для ваших финансов, давайте представим себе человека, который инвестирует 10 000 долларов в год в течение 40 лет, получая доход 7 % в год. По истечении 40 лет в его портфеле будет примерно 2 миллиона долларов, хотя в общей сложности он инвестировал только 400 000 долларов (10 000 * 40). Остальная часть стоимости их портфеля была получена за счет роста инвестиций.

Однако каждая инвестиция росла не на одну и ту же сумму! Фактически, их первый вклад в размере $10 000 в итоге вырос до $140 000 (или 7% от конечной стоимости портфеля), несмотря на то, что процент от вклада составлял всего 2,5% (1/40 часть).

Вы можете увидеть это более наглядно на изображении ниже, где показан общий процент, который каждый годовой взнос вносит в конечный портфель:

Как видите, более ранние инвестиции в конечном итоге вносят больший вклад в итоговый портфель, чем более поздние. Вот почему инвестиции в первый год составляют 7 % от итоговой суммы, в то время как инвестиции в 20-й год составляют всего 2 % от итоговой суммы.

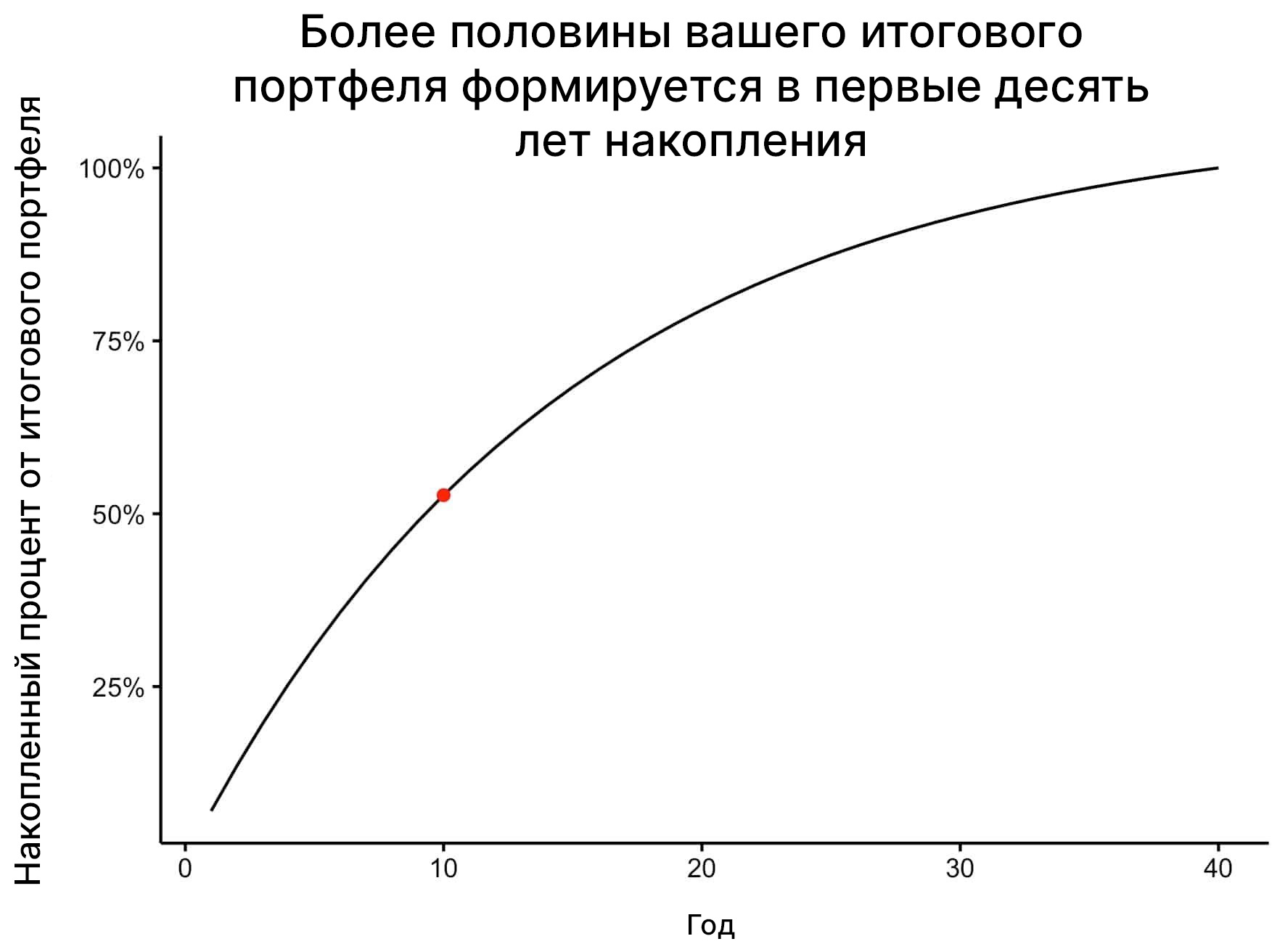

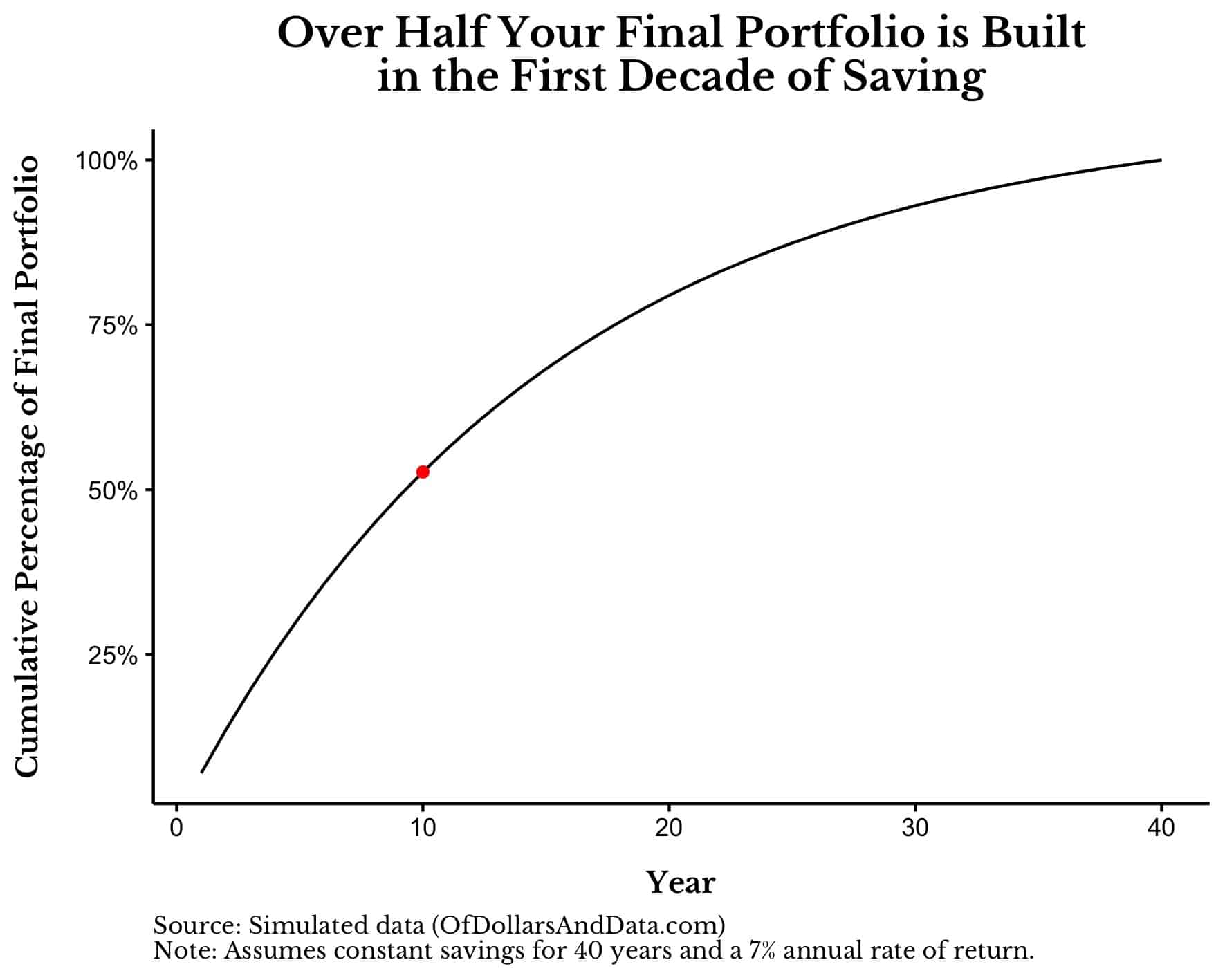

Но более важный момент скрывается под поверхностью. Ведь если мы сложим эти столбики со временем и покажем совокупный размер итогового портфеля по годам, то обнаружим нечто удивительное.

Первый год не только вносит 7 % в итоговую сумму, но и первые 10 лет составляют более половины итоговой стоимости портфеля!

Более наглядно это можно увидеть на диаграмме ниже, где показан накопленный процент итогового портфеля в зависимости от количества лет накоплений:

Это означает, что к 10-му году (см. красную точку выше) более половины конечной стоимости вашего портфеля уже заложена в него. Почему? Потому что будущий совокупный доход от этих первых 10 лет инвестиций больше, чем совокупный доход от следующих 30 лет инвестиций. Это может показаться безумием, но это правда.

Это означает, что если вы будете достаточно хорошо экономить в первые 10 лет, то последующие 30 лет ваши сбережения будут иметь гораздо меньшее значение. Конечно, эти три десятилетия внесут свой вклад в конечную стоимость вашего портфеля, но технически они будут иметь меньшее значение, чем первые 10 лет (в соответствии с вышеприведенными допущениями). Вот почему «Сделай большой шаг, а потом остановись» может быть таким эффективным способом думать о накоплениях, особенно в молодом возрасте.

Однако если вы не хотите следовать принципу «Сделай много, а потом остановись», мы можем точно рассчитать, сколько еще вам нужно откладывать, чтобы не отклоняться от курса в будущем.

Во сколько вам обойдется отсрочка?

Допустим, вы хотите насладиться первым десятилетием своей карьеры и не хотите беспокоиться об экономии. Это вполне нормально и разумно. Но сколько это будет стоить вам в долгосрочной перспективе?

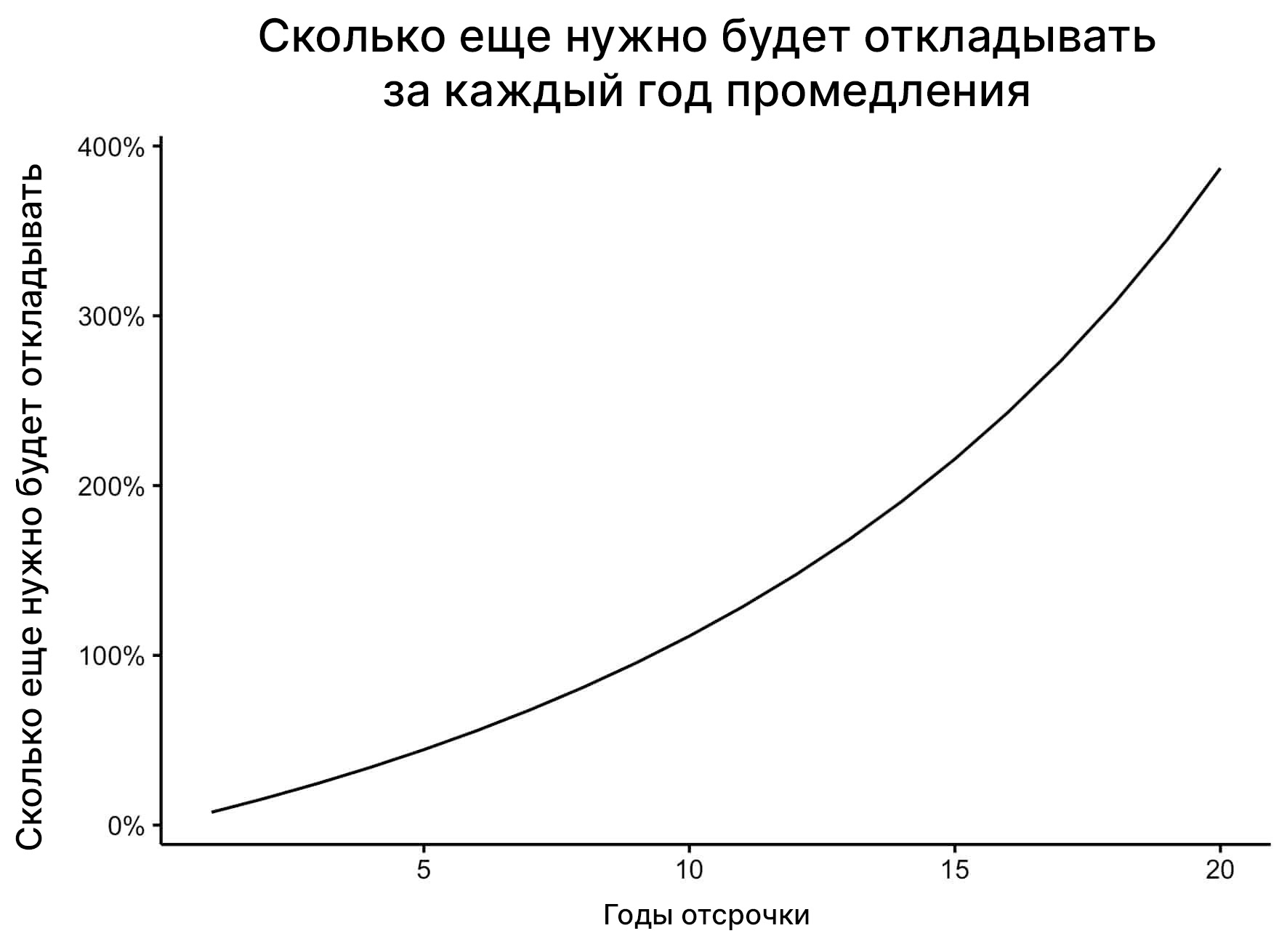

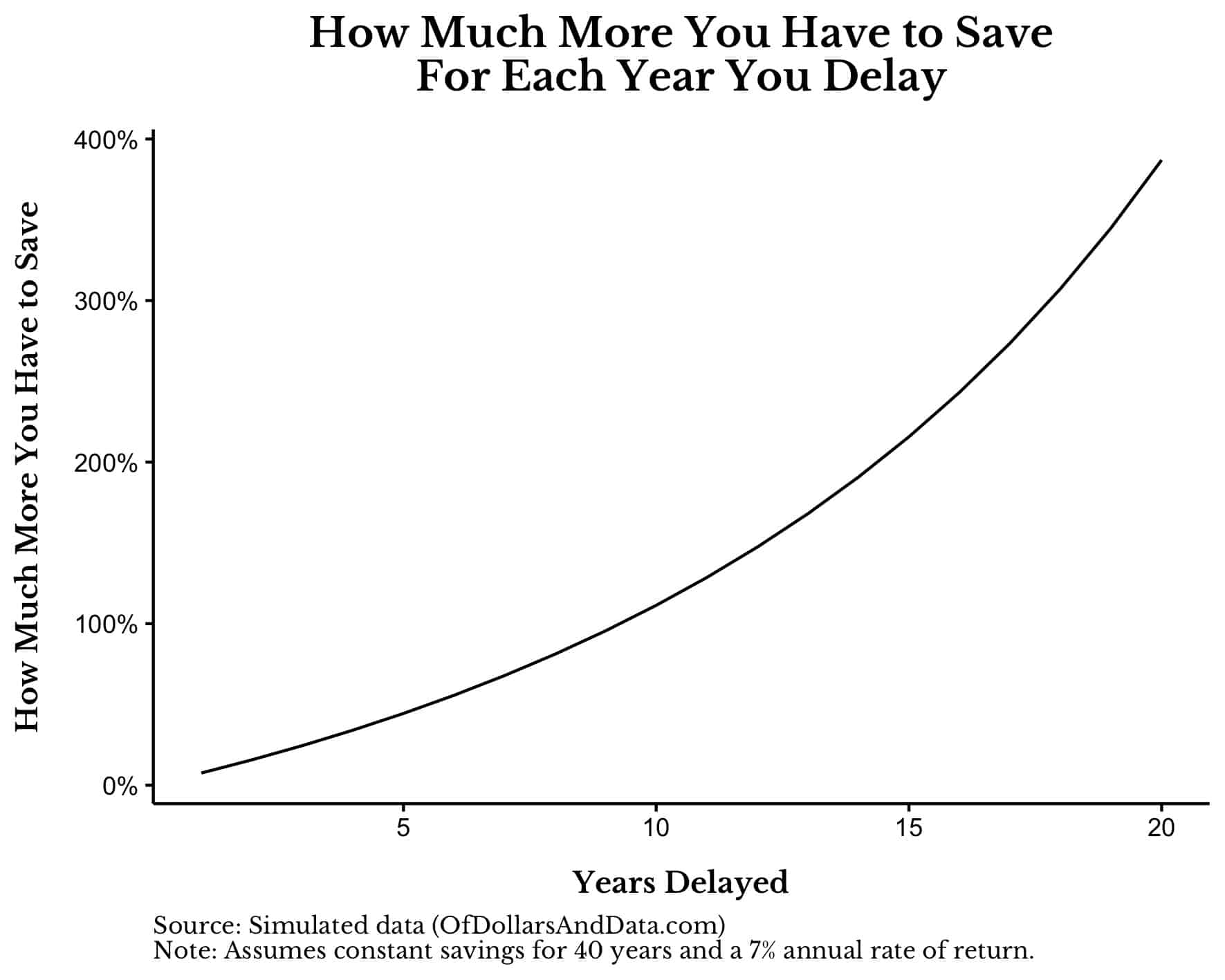

Если предположить, что вы можете получать доходность в 7 % (и хотите выйти на пенсию в том же графике), то вам придется откладывать примерно вдвое, т.е. на 100 % больше того, что вы откладывали изначально.

Так что, если в 20 лет вы решили взять 5 000 долларов в год и потратить их на отпуск, а не на сбережения, будьте готовы к тому, что в 30 лет вам придется откладывать 10 000 долларов в год, чтобы компенсировать это (при прочих равных условиях). А что, если вы будете медлить еще больше? Тогда необходимая сумма сбережений, чтобы не отстать от графика, возрастает в геометрической прогрессии.

Как показано на диаграмме ниже, к тому времени, когда вы откладываете деньги на 20 лет, вам нужно откладывать на 400 % больше (в пять раз больше), чем если бы вы вообще не откладывали деньги:

Если этот график не понятен, давайте на примере объясним, что он показывает. Если мы предположим, что вы можете достичь своих финансовых целей, откладывая по 5 000 долларов в год в течение 40 лет, то промедлив с накоплением на 10 лет, вы будете откладывать примерно 10 000 долларов в год (на ~100 % больше) в течение 30 лет, чтобы достичь той же финансовой цели. А если бы вы отложили накопление на 20 лет, то вам пришлось бы откладывать около 25 000 долларов в год (на ~400 % больше) в течение 20 лет.

Обратите внимание, что это не имеет никакого отношения к точной сумме, которую вы откладываете, а только к относительной. Так, если вам нужно откладывать 50 000 долларов в год, чтобы достичь своих финансовых целей, то 10-летняя задержка будет означать, что вам нужно откладывать 100 000 долларов в год (на 100 % больше), чтобы не отстать от графика.

Таким образом, если вы примерно рассчитали, сколько вам нужно откладывать, чтобы достичь своих финансовых целей, эта диаграмма покажет вам, сколько еще вам нужно будет откладывать в будущем, если вы решите повременить с этими накоплениями (при условии, что доходность составляет 7 %).

Этот график также объясняет, почему тем, кто медлит с накоплениями, приходится впоследствии прилагать все усилия, чтобы наверстать упущенное. Именно экспоненциальная стоимость отсроченных сбережений может навредить в долгосрочной перспективе. Однако, как бы ни было плохо затягивать с накоплением, иногда отсутствие сбережений может быть гораздо хуже.

Когда «Сделай много, а потом остановись» идет не по плану

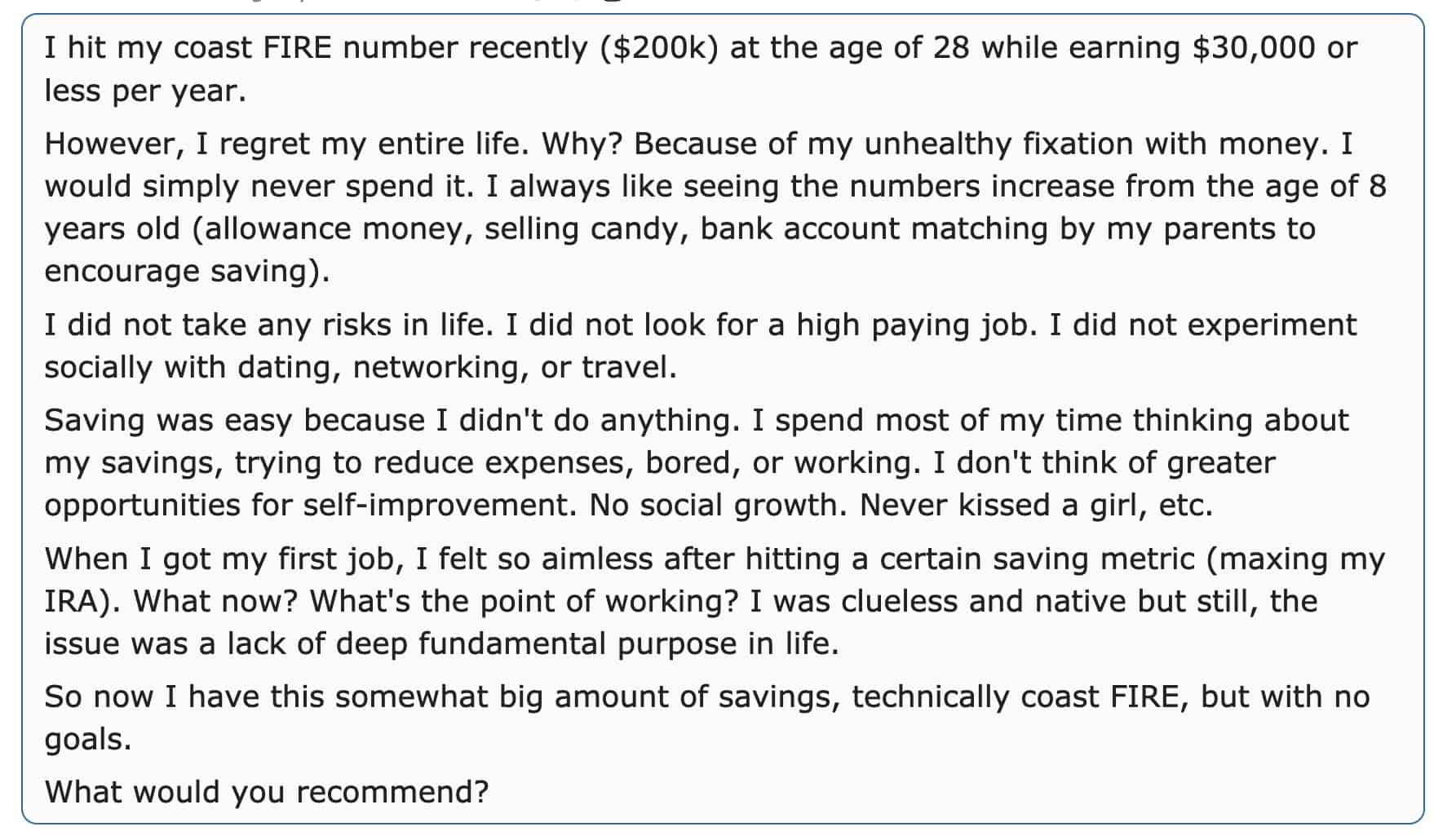

Несмотря на эффективность стратегии накопления, о которой шла речь, некоторые люди могут зайти слишком далеко. Вспомните этот пост от сожалеющего человека, который слишком много внимания уделял экономии вместо того, чтобы жить на протяжении 20 лет:

Я достиг своего «берега» в накоплениях по системе Coast FIRE (200 тысяч долларов) в 28 лет, зарабатывая при этом 30 тысяч долларов в год или даже меньше. Однако я жалею о всей своей жизни. Почему? Из-за моей нездоровой привязанности к деньгам. Я бы просто никогда их не потратил. Мне всегда нравилось видеть, как растут цифры, начиная с 8-летнего возраста (деньги на карманные расходы, продажа конфет, открытие родителями банковского счета, чтобы поощрить экономию).

Я не рисковал в жизни. Я не искал высокооплачиваемую работу. Я не экспериментировал с социальными знакомствами, общением или путешествиями.

Экономить было легко, потому что я ничего не делал. Большую часть времени я провожу, думая о своих сбережениях, пытаясь сократить расходы, скучая или работая. Я не думаю о больших возможностях самосовершенствования. Нет социального роста. Никогда не было девушки и т. д.

Когда я устроился на свою первую работу, я чувствовал себя таким потерянным после достижения определенных показателей накоплений (максимальный размер моего IRA). Что теперь? Какой смысл работать? Я был несведущ и глуп, но все же проблема заключалась в отсутствии глубокой фундаментальной цели в жизни. Так что теперь у меня есть несколько большая сумма сбережений, я достиг своего Coast FIRE, но нет никаких целей. Что бы вы порекомендовали?

Найти правильный баланс между экономией и наслаждением жизнью никогда не будет просто. Именно поэтому не рекомендуется всем придерживаться стратегии «Сделай много, а потом остановись». Некоторые люди сочтут эту стратегию слишком напряженной и упустят слишком много возможностей в жизни, пытаясь следовать ей.

Лучший совет, который можно дать, — это найти то, что подходит именно вам, и поменьше беспокоиться о своих финансах. В конце концов, это всего лишь деньги.

В нашей компании вы можете получить грамотную консультацию от профессионалов по вопросам защиты инвесторов и сохранению капитала.

Для того, чтобы более подробно узнать о последних новостях на фондовых мировых рынках, пообщаться на актуальные темы, переходите на мой ТГ-канал по ссылке.

IPG в Telegram

IPG в Telegram

Получить

Получить {kind=link}

{kind=link}

{kind=link}

{kind=link}