7 причин, по которым бычий рынок жив и здоров. Комментарии к рыночной ситуации

Обычно бычье настроение рынка для апреля — нормальная тенденция, но в этот раз S&P 500 упал на 4,2 %, включая легкую коррекцию на 5,5 % в середине месяца. Несмотря на то, что на рынке могут образоваться просадки, экономика остается на твердой почве.

Что может быть дальше с акциями? С декабря 2022 года акциям с избыточным весом предсказывают взлет. Ожидается, что этим летом акции достигнут новых максимумов и бычий рынок продолжится. Разбираем экономические данные.

Ведущие экономические индикаторы по-прежнему указывают на сильную экономику

Рост ВВП за первый квартал и отчет по заработной плате за апрель внезапно возобновили опасения по надвигающейся рецессии. Более того, сочетание этих отчетов с более высокой, чем ожидалось, инфляцией в первом квартале вызвало разговоры о страшном сценарии стагфляции — низком росте и высокой инфляции.

Давайте проясним ситуацию. Рынок и близко не находится в состоянии рецессии, не говоря уже о стагфляции. Стагфляция обычно сопровождается высоким уровнем безработицы, в то время как уровень безработицы был ниже 4% в течение 27 месяцев подряд, что является самой длинной полосой с 1960-х годов. Кроме того, стагфляция — это ситуация, когда инфляция находится на высоких однозначных числах, если не выше.

Хотя инфляция в первом квартале оказалась более высокой, чем ожидалось, базовая инфляция по итогам марта выросла на 2,7% (по предпочтительному для ФРС показателю расходов на личное потребление). Год назад она выросла на 4,4%. Такова общая картина инфляции.

За «мягким» показателем ВВП скрывается сила, лежащая в основе экономики, поскольку большая часть слабых данных пришлась на показатели, которые, как правило, не сохраняются.

Конечно, сложно составить полное представление об экономике, поскольку данные постоянно обновляются. Существует такой экономический индикатор – индикатор LEI для США и 28 других стран. Внутри страны LEI включает более 20 компонентов, которые отражают динамику развития экономики США. К ним относятся:

— индикаторы, связанные с потребителями;

— показатели жилищного строительства;

— деловая и производственная активность;

— настроения;

— финансовые фондовые рынки.

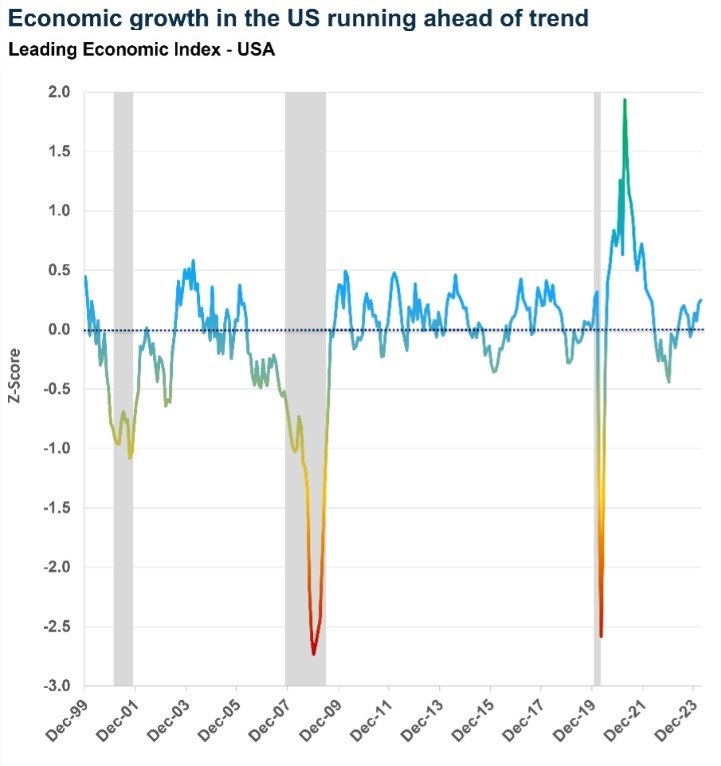

Индекс LEI показывает, растет ли экономика в настоящее время ниже тренда, выше тренда или в тренде. Значение LEI, близкое к 0, соответствует тренду и представляет собой типичный рост. Это прогноз состояния экономики. Другими словами, что происходит в экономике в настоящее время. Это может быть достаточно сложно, поскольку мнения экспертов расходятся. А поскольку экономические условия обычно не меняются, удобно прогнозировать их на ближайшую перспективу (от одного до трех месяцев), при этом постоянно обновляя индекс новыми данными.

Как видно из приведенного ниже графика, LEI может предупредить о предстоящей рецессии или о ее раннем начале. Важно отметить, что он не указывает на рецессию в 2022 или 2023 году, поэтому считается, что США ее избежит. В настоящее время индекс LEI США далеко от рецессии. В последние месяцы индекс растет, что свидетельствует о росте экономики выше тренда.

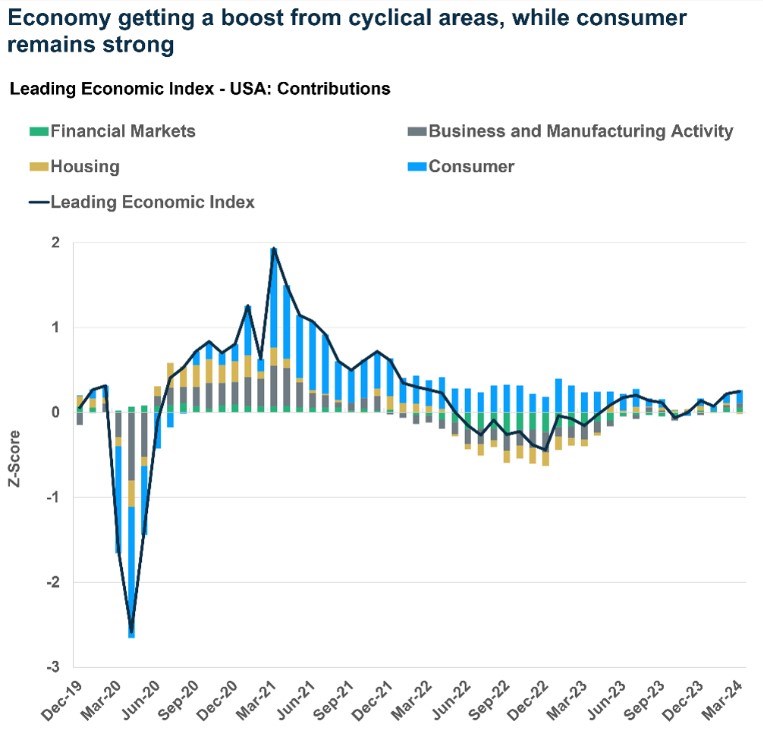

Недавний подъем произошел за счет сильного потребительского спроса в сочетании с ростом инвестиционных расходов. Жилье больше не является фактором, сдерживающим рост экономики, как это было в 2022 и большей части 2023 года. Экономическая картина, безусловно, лучше, чем год назад, когда после краха банка Силиконовой долины возникли опасения по поводу возможного банковского кризиса.

Банковская система устояла, а экономический рост опережает тенденцию, существовавшую до пандемии 2010-2019 годов. Это зафиксировано в режиме реального времени с помощью LEI.

В двух словах вот что произошло с 2022 года, когда ФРС начала агрессивно повышать процентные ставки, и все это отражено в индексе LEI:

— Вопреки большинству прогнозов, экономика избежала рецессии в 2022-2023 годах благодаря высоким расходам домохозяйств, которые более чем компенсировали влияние ужесточения процентных ставок, несмотря на их воздействие на жилищное строительство и инвестиции в бизнес.

— Во второй половине 2023 года и в 2024 году циклические области экономики — инвестиции в бизнес и жилье — начали восстанавливаться и увеличивать темпы роста ВВП, даже когда потребление оставалось выше тренда и поддерживалось сильным рынком труда.

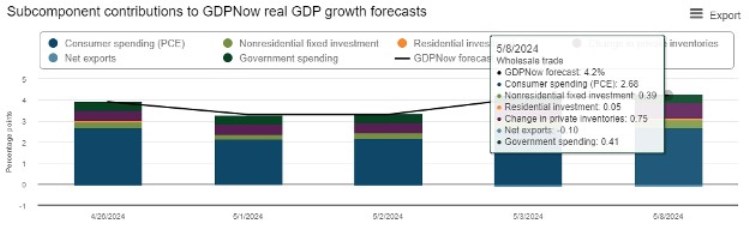

Прогноз ФРС Атланты по росту ВВП во втором квартале на данный момент составляет 4,2 %. Данные за второй квартал указывают на уверенный рост. После исключения волатильных частей ВВП — запасов и чистого экспорта — а также государственных расходов, прогноз показывает, что «реальный конечный частный спрос» (расходы домохозяйств и предприятий) составит 3,1%. Для перспективы, это тот же темп, что и в первом квартале, и выше, чем тенденция 2,4% в период с 2010 по 2019 год.

Большое начало года — это «бычий» тренд

S&P 500 недавно претерпел коррекцию после пятимесячной полосы побед. Это произошло после того, как медвежьи рынки развернулись на бычий тренд. При таком раскладе вполне логично, что для того, чтобы встряхнуть рынок, потребовалась некоторая волатильность. Несмотря на то что S&P 500 отступил чуть более чем на 5 %, многие из бывших лидеров продемонстрировали гораздо более значительные коррекции.

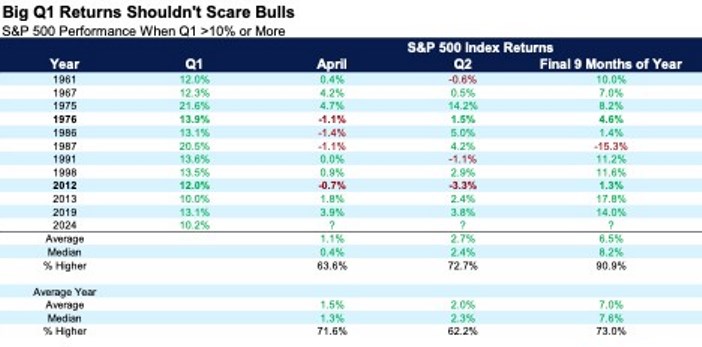

Что касается резкого старта, анализ других годов, когда в первом квартале акции демонстрировали двузначные показатели, обнаружил, что акции росли до конца года (последние девять месяцев) 10 из 11 лет. Единственным отрицательным годом был 1987-й, но к августу того года акции выросли на 40%.

Средняя доходность искажена из-за 1987 года, но медианная доходность за оставшуюся часть года составляет 8,2 %, что лучше, чем медианная доходность за все годы. Итог: сильное начало года — не повод для медвежьих настроений. Более того, исторически оно сигнализирует о дополнительной силе.

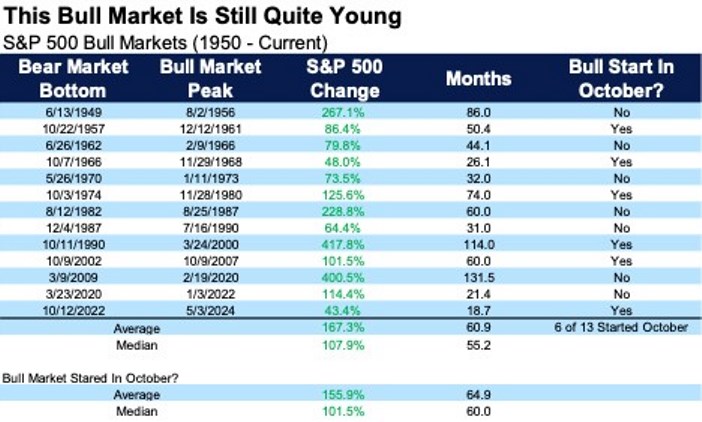

Бычий рынок еще молод

Текущее бычье настроение рынка началось в октябре 2022 года. Если бы он закончился сейчас, это был бы самый короткий бычий рынок в истории. Большинство их длятся гораздо дольше. Последние 12 бычьих рынков длились в среднем более пяти лет. Многие бычьи рынки начинались в так называемом «убийце медвежьих рынков» — октябре (в том числе и этот), и эти бычьи рынки длились еще дольше.

Текущий бычий рынок вырос более чем на 40 %, что может показаться значительным, но четыре бычьих рынка с 1990 года, по крайней мере, удвоились. История говорит о том, что возможны гораздо более длительные бычьи настроения на фондовых рынках и потенциально большие прибыли на этом пути.

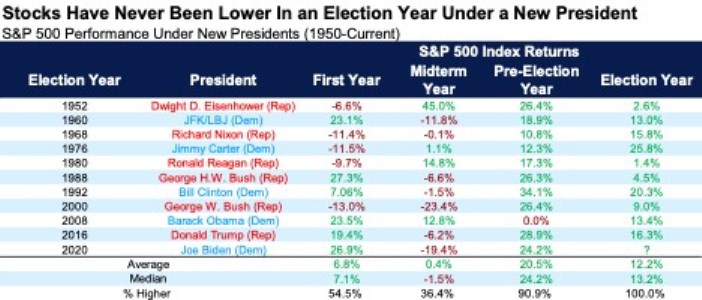

Акции любят годы выборов президента

В последние 10 раз, когда президент переизбирался, акции заканчивали год выше прогнозов. В годы с президентом-«хромой уткой» дела идут не так хорошо.

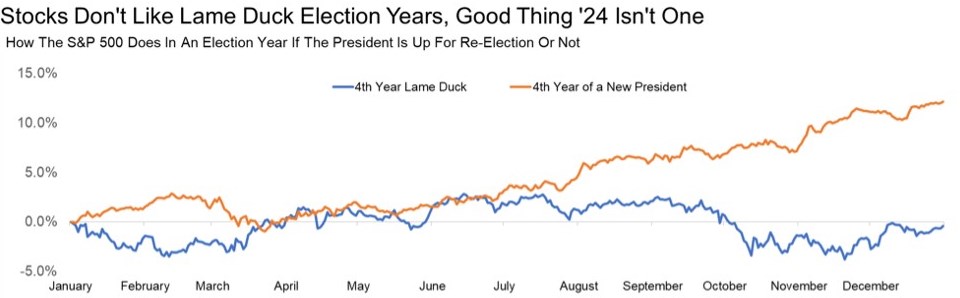

Неожиданное ралли летом — нормальное явление, когда президент переизбирается. На этом графике показано, насколько сильным может быть оставшаяся часть этого года, Если президент остается прежним, то возникают проблемы.

Все дело в доходах

Доходы определяют долгосрочный рост акций, и текущий фон кажется сильным. По-прежнему здоровый потребитель, сильный рынок труда, потенциал снижения ставок, способствующий росту рынка жилья, и улучшение ситуации в обрабатывающей промышленности — все это говорит о том, что экономика может преподнести сюрприз в виде роста до конца 2024 года.

Номинальный ВВП в прошлом году составил около 6 %, что стало одним из лучших показателей за последнее время, и есть все предпосылки для аналогичного роста в этом году. Помните, что номинальный рост ВВП ведет к росту прибыли, а прибыль имеет значение.

По данным FactSet, прибыль S&P 500 за первый квартал выросла более чем на 5,0% по сравнению с 3,2%, ожидавшимися в начале квартала. Это будет лучший рост прибыли почти за два года, в то время как выручка растет уже 14-й квартал подряд.

Ожидается, что в этом году корпоративная прибыль S&P 500 достигнет исторического максимума и увеличится почти на 11 %. В периоды высокой производительности, такие как сейчас, прибыль, как правило, оказывается выше ожидаемой. В середине и конце 90-х годов наблюдалась высокая производительность труда и стабильно лучшие, чем ожидалось, показатели прибыли и ВВП. Именно в последнее десятилетие, когда производительность была низкой, ВВП постоянно разочаровывал в пределах 2%.

Многие аналитики дают слишком низкие оценки прибыли, поскольку все еще скептически относятся к восстановлению экономики. Если смотреть на год вперед, то 12-месячная прибыль S&P 500 выросла с 243 долларов в начале года до 254 долларов в настоящее время. Когда компании получают рекордные прибыли, цены на акции обычно следуют их примеру, вряд ли в этот раз будет иначе.

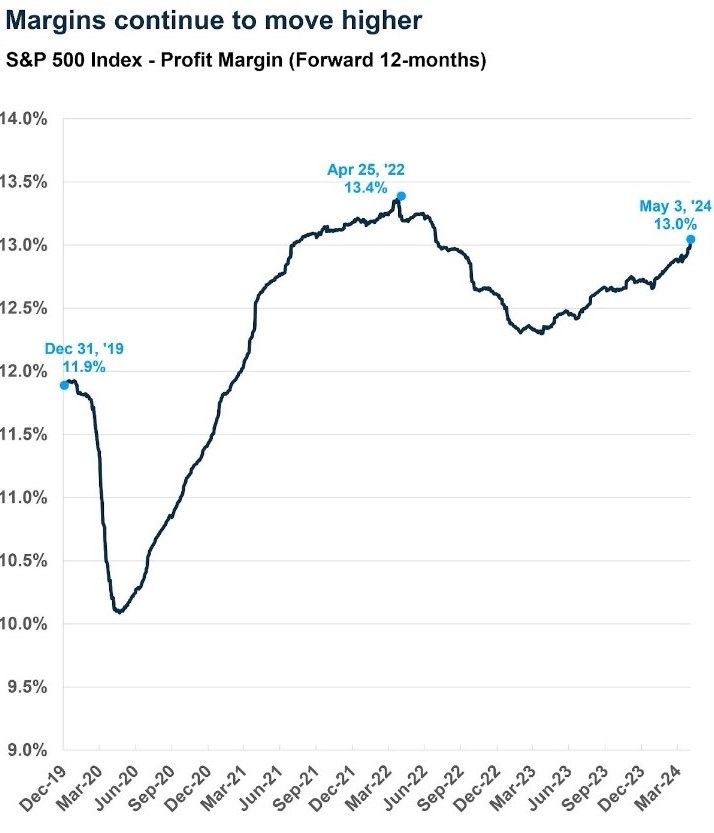

Показатели рентабельности и капитальных вложений продолжают расти

С доходами связана величина прибыли, и повышение показателей рентабельности может стать еще одной причиной ожидать укрепления экономики и бычьего рынка. Показатели рентабельности улучшаются из-за сокращения расходов. Это, вероятно, приведет во второй половине года к бережливости и гибкости в корпоративной среде Америки.

В то время как многие предсказывали, что маржа прибыли может идти только в одну сторону — вниз, все происходит наоборот. Улучшение показателей прибыли и рентабельности при поддержке продолжающегося экономического роста в следующем году станет сильным подспорьем для акций.

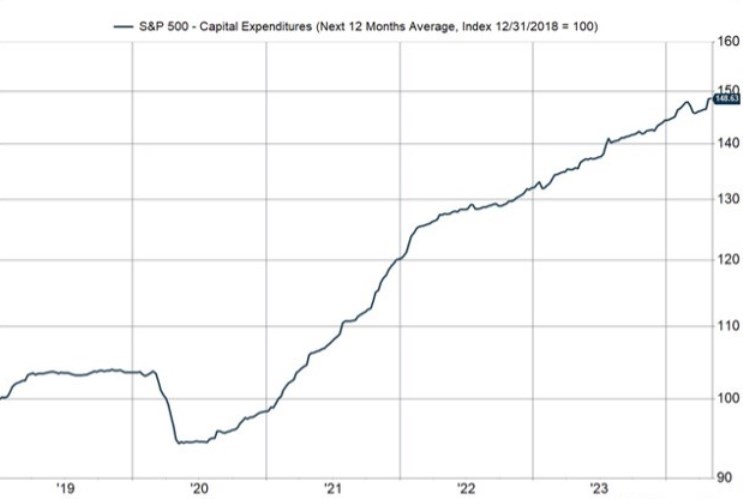

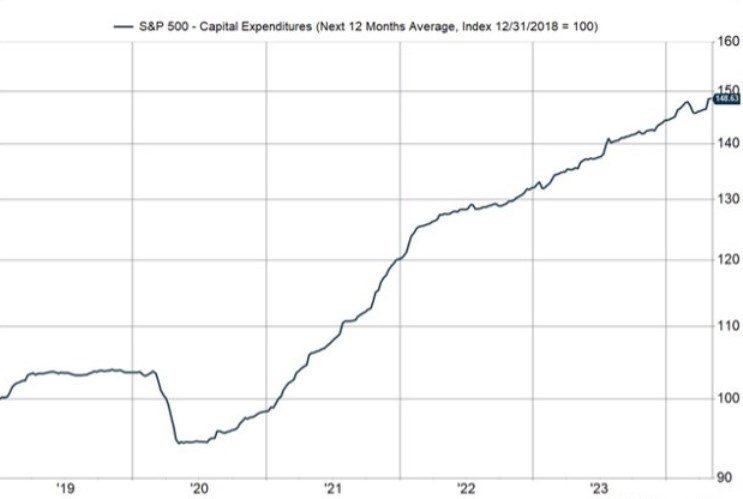

Еще одним положительным фактором является рост капитальных затрат (CAPEX). Фактически, прогнозируемый на 12 месяцев CAPEX находится на историческом максимуме. Инвестиции компаний в себя должны привести к дальнейшему росту производительности труда, что, вероятно, поможет экономическому подъему превысить ожидания.

Улучшение ситуации с инфляцией

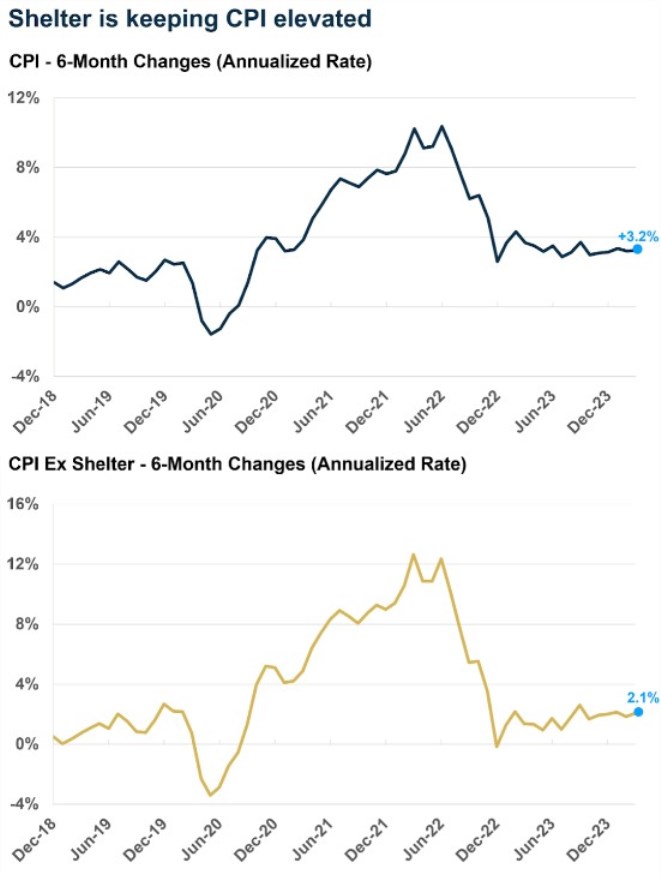

Наконец, и это, возможно, самое важное, инфляция улучшилась за последний год. Однако последние несколько месяцев показали, что путь к снижению будет неровным. Инфляция продолжит улучшаться, а скачок в начале этого года был результатом сезонных причуд и выбросов, таких как рост автострахования и комиссий за финансовые услуги, которые вряд ли сохранятся.

Арендная плата падает в частных данных, что дает хорошую оценку цен на новую или возобновленную аренду. Сегодняшняя стоимость аренды, скорее всего, меньше, чем аналогичная аренда за последние пару лет, но это еще не отразилось в государственных данных, которые включают всю арендную плату и жилье, даже аренду, приписываемую домовладельцам.

Жилье составляет более 40 % от основного индекса потребительских цен (ИПЦ), поэтому любое улучшение здесь быстро повлияет на данные ИПЦ. При ожидании, когда общий уровень арендной платы догонит изменения в ценах на жилье, наблюдаемые в частных данных, таких как Apartment List и Zillow, важно помнить, что если жилье исключить из ИПЦ, инфляция приблизится к целевому уровню ФРС в 2%.

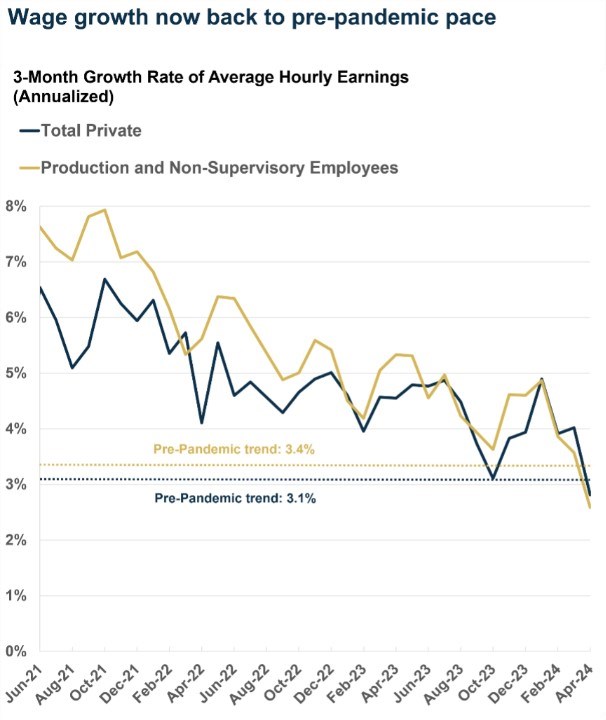

Некоторые инвесторы опасаются, что рост зарплат повлияет на инфляцию, но улучшение ситуации произойдет в ближайшие месяцы и кварталы. Последние данные JOLTS свидетельствуют о здоровом, но нормализующемся рынке труда на фоне замедления роста заработной платы. Аналогичным образом, данные Indeed Wage Tracker свидетельствуют о замедлении роста заработной платы. В период высокой инфляции в 1970-х годах рост заработной платы составлял около 9 %, что отразилось на общей инфляции. В настоящее время темпы роста заработной платы высоки, но находятся скорее в диапазоне, существовавшем до пандемии.

Это важно, поскольку создает предпосылки для того, чтобы ФРС снизила ставки в этом году, скорее всего, два раза. В начале года рынки ожидали шесть-семь снижений ставок, но затем ожидания упали до одного снижения (при этом некоторые призывали к повышению). Как в начале года маятник качнулся в сторону слишком большого количества сокращений, так и сейчас, он качнулся в другую сторону.

Поскольку ожидается улучшение данных по инфляции, у ФРС должны появиться необходимые данные для снижения ставок, вероятно, начиная с сентября, или, по крайней мере, для того, чтобы отказаться от ястребиной риторики. Любой из этих вариантов может стать хорошим трамплином для акций.

Потенциальные риски для бычьего рынка всегда будут существовать. Но преобладание доказательств все еще указывает на продолжение роста, несмотря на апрельскую слабость рынка. На самом деле, такая периодическая слабость — важная составляющая здорового рынка.

В нашей компании вы можете получить грамотную консультацию от профессионалов по вопросам защиты инвесторов и сохранению капитала.

Для того, чтобы более подробно узнать о последних новостях на фондовых мировых рынках, пообщаться на актуальные темы, переходите на мой ТГ-канал по ссылке.

IPG в Telegram

IPG в Telegram

Получить

Получить