Принцип 1. Инвестиции бывают 2-х видов:

Активные. С целью заработать. К этой категории относятся: вложение в бизнес, трейдинг, активное инвестирование, сделки с недвижимостью и т.д. Это высокорисковые вложения, в которых почти всегда есть риск 100% потери всех вложенных сумм. Доходность в таких «инвестициях» обычно от 20% годовых.

Такие инструменты не используются в личном финансовом планировании.

Пассивные. С целью сохранить и разумно преумножить заработанное. Это долгосрочные вложения на 10-15 лет и более с целью создать капитал, личный пенсионный доход, достичь финансовой независимости.

Именно такие надежные инструменты используются в личном финансовом планировании, они работают в мире 200-300 лет и будут работать и дальше.

Принцип 2. Зачем инвестировать? Точное определение дал Уильям Бернстайн в своих книгах:

«Суть процесса инвестирования: его цель не в том, чтобы получить максимальные шансы разбогатеть, а в том, чтобы обеспечить себе комфортное существование на пенсии и не умереть в бедности.»

Принцип 3. Заработок в течение всей жизни. Мы все миллионеры, т.к. через наши руки проходят целые состояния за всю жизнь!

Откладывайте как минимум 10% от любого дохода для достижения своих целей. Это правило работает на 100%. Начните так делать, и вы сами удивитесь тому, что у вас будут появляться денежные резервы.

Принцип 4. Финансовая свобода – это заменить активный доход на пассивный

Одна из задач личного финансового планирования – это заменить активный доход от работы или от бизнеса на пассивный от капитала, портфеля активов.

Это и есть достижение финансовой независимости. И как правило этой цели большинство людей должно достичь к 60-65 годам, к так называемому «пенсионному возрасту». Конечно, всё индивидуально. Финансовой свободы можно достичь раньше, например, в 40-45 лет. Всё зависит от вас.

Принцип 5. Универсальные финансовые цели

- Иметь хороший уровень жизни сегодня и сохранить его на будущее;

- Обеспечить образование детям;

- Финансовая защита для семьи (с помощью страхования);

- Финансовая независимость. Начать регулярно инвестировать, чтобы создать капитал и в дальнейшем отойти от дел, стать финансово независимым (достичь финансовой свободы);

- Создать и передать наследство следующим поколениям и/или благотворительному фонду.

- Финансовая защита бизнеса, бизнес партнеров на случай форс мажоров.

- Эстафета бизнеса – передача, наследование бизнеса.

Принцип 6. Пять шагов личного финансового планирования (ЛФП)

- Анализ текущей ситуации: активы, пассивы. Понять свою стартовую позицию, свои возможности.

- Постановка целей, просчет целей. Определить важные цели.

- Выбор финансовых инструментов для достижения целей. Построение личной финансовой стратегии.

- Реализация плана. Открытие счетов, договоров, старт инвестиций и других финансовых инструментов.

- Корректировка плана в среднем раз в 1-2 года.

Принцип 7. Личный Финансовый План

Это прописанная стратегия достижения всех ваших важных целей. У вас должен быть свой план на 15-30 лет и более. Если вы будете следовать ему, то точно достигнете своих целей.

Принцип 8. Что необходимо для реализации личного финансового плана?

- Важно уметь жить сегодня хорошо и при этом завтра как минимум на таком же уровне. Важно сохранить и улучшить уровень жизни. Для этого необходимо 3 момента:

- Управлять личным бюджетом, планировать его заранее;

- Ставить финансовые цели и достигать их;

- Планировать свое будущее на 15-30 и более лет вперед.

- Вести учет денег: доходов и расходов, т.е. ежедневно записывать все поступления (доходы) и все траты. Поверьте, это требует минимум времени – 2-3 минуты в день, зато сильно улучшает настроение и понимание своей ситуации! Далее раз в 2 недели или раз в месяц обязательно анализировать доходы/расходы.

Разумно сокращать ненужные по необходимости. Рекомендую онлайн программы, которые также можно установить на телефон, планшет и т.д. Например, Coinkeeper, Дребеденьги. - Закрыть долги если они есть. Разумно сократить лишние расходы. Важно, чтобы появилась разница между общим ежемесячным доходом и расходом. И начать откладывать деньги от дохода, начать формировать финансовый резерв, а затем инвестировать.

- Главный секрет создания богатства. Всегда в первую очередь откладывайте деньги в резерв и на инвестирование. А уже потом тратьте на самое важное, а потом на менее важное, а потом уже на развлечения и прочее.

- Увеличивать сумму инвестиций. При увеличении дохода стремитесь увеличивать в процентном выражении ту сумму, которую вы будете откладывать и инвестировать. Не пускайте деньги на самотек, не позволяйте сильно повышаться расходам. Простое правило: чем больше вы инвестируете каждый месяц, тем раньше вы достигнете своих целей.

Принцип 9. Формула Богатства

Или как достичь золотой середины: чтобы хватало на комфортную жизнь сегодня и на будущее?

Сначала откладывайте деньги на цели, а потом тратьте. Примерные пропорции указаны здесь:

- Долгосрочные цели, > 5лет – 15-20%

- Среднесрочные цели, 1-5 лет – 15-20%

- Краткосрочные цели, 1-12 мес – 15-20%

- Ежемесячные траты – 50% <

Принцип 10. Как мечту конвертировать в цель

Цель имеет конкретные цифры: сумма, время (сроки), приоритет.

Алгоритм расчета личного капитала

Шаг 1. Представьте, что вы вчера отошли от дел, то какая сумма в месяц нужна в текущих ценах? Зафиксируйте.

Например: чтобы быть финансово свободным, вам нужно получать каждый месяц по 1500 $ (100 000 руб).

Шаг 2. Какой капитал нужно создать без учета инфляции? Инфляцию учтем отдельно.

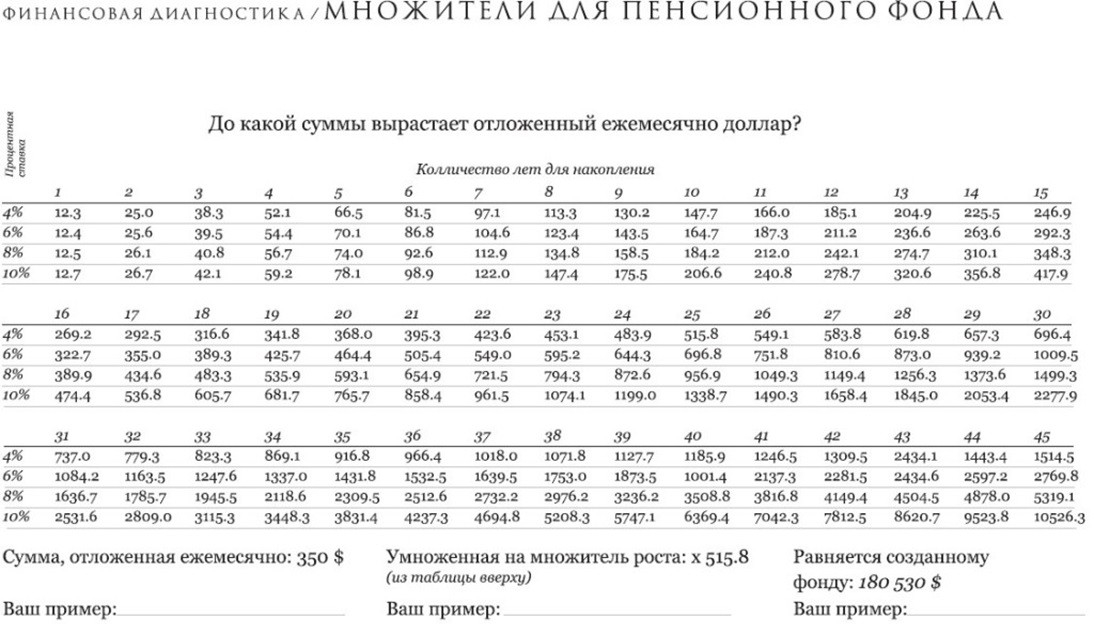

Капитал, который для этого нужно создать: 1500х12/4% = 450 000 $. Тогда вы сможете получать желаемую ренту 2000 $ в течение всей жизни (до конца жизни).

4% годовых – надежная рентная доходность с капитала в валюте.

Шаг 3. Сколько есть времени для создания капитала?

Время: 25 лет для создания капитала.

Шаг 4. Какую сумму в месяц нужно начинать инвестировать, чтобы достичь цели при доходности 6% годовых?

С учетом годовой доходности 6%, вам нужно каждый месяц инвестировать:

450 000/696,9 = 645 $. И тогда вы создадите этот капитал постепенно.

По такому же алгоритму вы просчитаете остальные свои цели, в том числе какой фонд необходимо создать на образование детей.

Вам в помощь таблица коэффициентов для расчетов

Принцип 11. Финансово грамотный человек успевает всё: и сегодня жить хорошо и обеспечивать свое будущее

Т.е. важно придерживаться «золотой середины».

Принцип 12. Разные финансовые инструменты для различных целей

- Банк – для создания и хранения финансового резерва в размере 6 месячных расходов. В текущей ситуации финансовый резерв должен быть в равных долях в 3-х валютах: рубли, доллары, евро.

- Недвижимость – для создания рентного дохода на будущее, т.е. это часть Вашей будущей пенсии. Доля недвижимости в портфеле – до 20%. Без фанатизма.

- Фондовый рынок (взаимные фонды, ПИФы) – для создания пассивного дохода на будущее, т.е. это также часть Вашей будущей пенсии. На этапе времени от 15 лет может дать хорошую доходность.

- Драгоценные металлы – для стабилизации портфеля, сохранения ценности. Также для формирования личной пенсии.

- Страховые контракты – для защиты от любых видов негативных случайных событий, которые могут повлечь большие финансовые расходы. Также для создания наследства. Один из базовых и доступных каждому человеку способов создать личную гарантированную пенсию.

Принцип 13. Три кита финансового благополучия

- Откладывать деньги, сбережения.

- Финансовая защита.

- Инвестиции.

Принцип 14. Пять пунктов, которые важно сделать перед стартом инвестиций

- Финансовый запас на 6-9 месяцев.

- Закрыть долги или платежи по ним «не душат».

- Вы можете отложить сумму разово и/или откладывать регулярно.

- У вас есть системный план финансовой защиты.

- У вас прописаны и просчитаны цели инвестирования.

Принцип 15. Оптимальный портфель личных-семейных активов для финансовой свободы

- Банковский счет – не более 10% от стоимости всех активов;

- Драгоценные металлы – 5-10% от стоимости всех активов;

- Гарантированный план (страховые контракты) – 20-25% от стоимости всех активов;

- Взаимные фонды (ПИФы) – 20% от стоимости всех активов;

- Недвижимость – 20% от стоимости всех активов;

- Бизнес – до 20% от стоимости всех активов.

Принцип 16. Универсальный надежный способ долгосрочного инвестирования

Есть способ, по которому вы сможете создать миллион – это пассивное инвестирование с доходностью 6-10% годовых в валюте. Инвестиционный портфель, который состоит из фондов акций, облигаций, недвижимости, драгоценных металлов и других надежных взаимных, индексных фондов.

Принцип 17. Чем больше времени, тем проще создать капитал

Чем меньше времени, тем сложнее создать капитал, т.е. придется больше инвестировать для достижения тех же целей.

Важно. Нет, очень важно! Чем больше у Вас времени, тем проще вам создать личный капитал. Почему? Потому что существует капитализация.

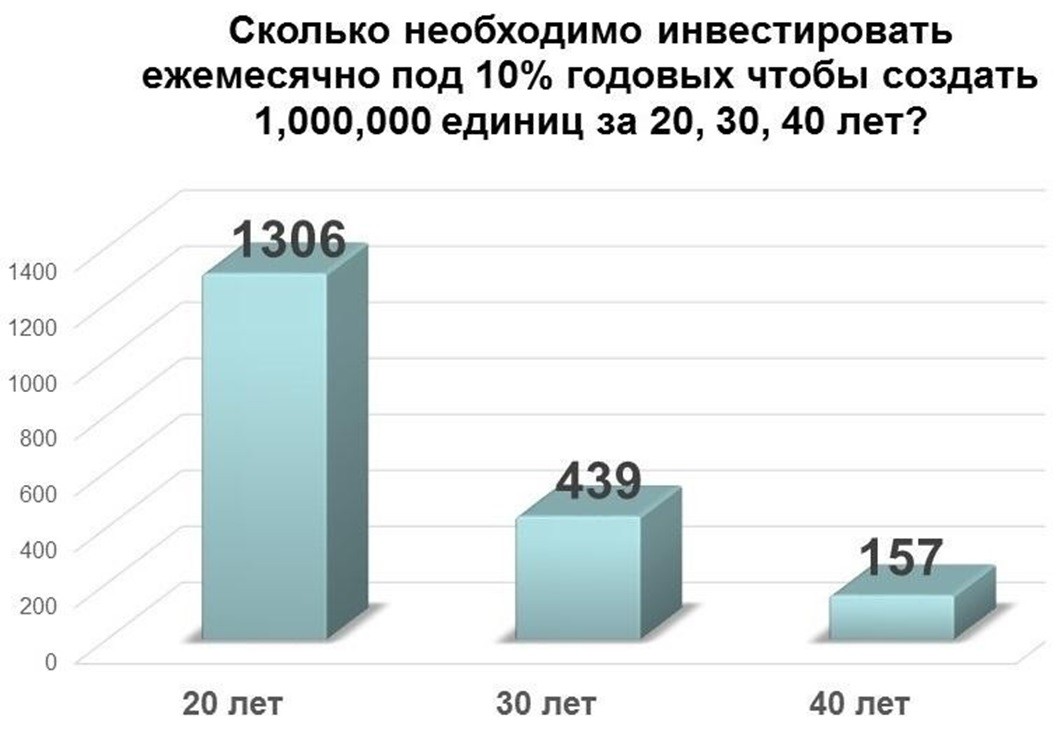

В этом мы можем легко убедиться на следующем примере «Как создать личный капитал в 1 миллион».

Если у человека в запасе 20 лет для создания 1 миллиона условных единиц (неважно в какой валюте – доллары, евро или рубли), то ему нужно каждый месяц инвестировать 1,306 единиц под 10% годовых.

Если же у человека времени больше, например, 30 лет, то, чтобы создать тот же миллион, необходимо инвестировать всего 439 единиц каждый месяц под 10% годовых. А это почти в 3 раза меньше, чем в первом случае!

Если же у человека есть 40 лет времени для создания, то ему достаточно каждый месяц инвестировать всего 157 единиц под 10% годовых. По-моему, разница очевидна.

И вновь обращу Ваше внимание на то, что время очень дорого. В целом оно бесценно, в частном случае оно удешевляет нам будущее в настоящем в разы.

Как создать личный капитал? Рассчитайте для своей ситуации. Сколько Вам уже сейчас необходимо инвестировать ежемесячно, чтобы создать желаемый капитал?

Кстати, важно соотнести желаемое и действительное, Ваши мечты с Вашими возможностями. Но помните, что каким бы ни был Ваш доход, как минимум 10% от него Вы точно сможете откладывать и инвестировать.

Принцип 18. Начать СЕЙЧАС. Промедление – слишком дорого

Когда начинать инвестировать и делать то, о чем мы говорили?⠀

Правильный ответ: вчера. Но, так как вы недавно были на мастер-классе и сейчас читаете эту статью, то значит пришла пора действовать. Давайте рассмотрим наглядный пример, почему.

Многих волнует выбор идеального времени для старта инвестиций.⠀

Некоторые пытаются гадать. Другие находят причины, чтобы не начинать это делать сейчас. И в итоге большинство начинают делать на 5-15 лет позже, чем могли бы.

Рассмотрим ситуацию из жизни.

2 друга: Петр и Иван. Им по 20 лет. Петр и Иван рано начали карьеру. Уже в 20 лет у них был неплохой ежемесячный доход.

Петр начал инвестировать в 20 лет 3000 $ в год под 10% годовых в долларах.

Иван отложил вопрос инвестиций. Как все нормальные люди, он тратил всё, что зарабатывал. И начал инвестировать в 35 лет те же 3000 $ в год под 10% годовых в долларах.

Они оба инвестировали деньги до 65 лет.

При этом Петр вкладывал деньги с 20 до 35 лет. Он вложил всего 45 000 $.

Его друг Иван вкладывал по 3000 $ в год с 35 до 65 лет. И он вложил в 2 раза больше 90 000 $.

Какие у них результаты к 65 годам?⠀

У Петра: 1 823 000 $.

У Ивана: 375 000 $.

У Петра капитал более чем в 4 раза больше!

И это при том, что она вложил в 2 раза меньше денег! Т.е. прирост на вложенные деньги у Петра в 8 раз больше!

В чем секрет?

Время. Время решает ВСЁ.

У Джона Рокфеллера как-то спросили: «Вы знаете 7 чудес Света?» Он ответил: «Не уверен. Но точно знаю 8-е — это капитализация». Сложные проценты сильно приумножают деньги. А для них необходимо время. Заставьте время работать на вас!

Пока вы строите карьеру, развиваете бизнес, растите детей…

Не так важно, чем вы занимаетесь сегодня. Не так важны стартовые условия.⠀

Важно одно: Начать. Чем раньше — тем лучше. Не так важна сумма старта, как Время.

Вы хотите начать инвестировать?!

Помогу вам начать создавать свой капитал.

Оставляйте заявку на консультацию.